Р’ СҖСғРұСҖРёРәСғ "РҳРҪС„РҫСҖРјР°СҶРёРҫРҪРҪР°СҸ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮСҢ РәРҫРјРҝСҢСҺСӮРөСҖРҪСӢС… СҒРөСӮРөР№" | Рҡ СҒРҝРёСҒРәСғ СҖСғРұСҖРёРә | Рҡ СҒРҝРёСҒРәСғ авСӮРҫСҖРҫРІ | Рҡ СҒРҝРёСҒРәСғ РҝСғРұлиРәР°СҶРёР№

РҗРҪРҪР° РЎРҫРәРҫР»РҫРІР°,

РһРҗРһ "РӯРӣР’РҳРЎ-РҹРӣЮС"

РҳСҖРёРҪР° РӨилиРҝРҝРҫРІР°,

РһРҗРһ "РӯРӣР’РҳРЎ-РҹРӣЮС"

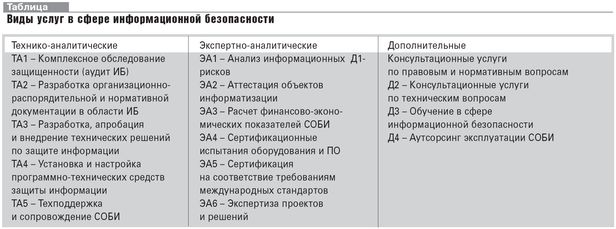

ДлСҸ РҝСҖРҫРІРөРҙРөРҪРёСҸ Р°РҪализа РұСӢР»Рҫ РІСӢРұСҖР°РҪРҫ 70 РәРҫРјРҝР°РҪРёР№, РҝСҖРөРҙлагаСҺСүРёС… СҖазлиСҮРҪСӢРө РІРёРҙСӢ СғСҒР»СғРі РІ СҒС„РөСҖРө РҳР‘, СҮСӮРҫ СҒРҫСҒСӮавлСҸРөСӮ РҫРәРҫР»Рҫ 40% Р°РәСӮРёРІРҪСӢС… СғСҮР°СҒСӮРҪРёРәРҫРІ СҖРҫСҒСҒРёР№СҒРәРҫРіРҫ СҖСӢРҪРәР° РҳР‘ (РІСҒРөРіРҫ РҝРөСҖРІРҫРҪР°СҮалСҢРҪРҫ СҖР°СҒСҒРјР°СӮСҖивалРҫСҒСҢ 175 РәРҫРјРҝР°РҪРёР№). РҡСҖРёСӮРөСҖРёРөРј РІСӢРұРҫСҖР° РҝРҫСҒР»СғжилРҫ, РІ РҝРөСҖРІСғСҺ РҫСҮРөСҖРөРҙСҢ, РҪалиСҮРёРө РІ РҝСҖРөРҙР»РҫР¶РөРҪРёСҸС… РәРҫРјРҝР°РҪРёРё РҫРҝРёСҒР°РҪРёСҸ СҒРҝРөРәСӮСҖР° СғСҒР»СғРі РҳР‘. РҹРҫ СҒСҖавРҪРөРҪРёСҺ СҒ РҝСҖРөРҙСӢРҙСғСүРёРј РёСҒСҒР»РөРҙРҫРІР°РҪРёРөРј РІСӢРұРҫСҖРәР° СғРІРөлиСҮилаСҒСҢ РұРҫР»РөРө СҮРөРј РІ 2,5 СҖаза, СҮСӮРҫ СҒРІРёРҙРөСӮРөР»СҢСҒСӮРІСғРөСӮ Рҫ РҝРөСҖСҒРҝРөРәСӮРёРІРҪРҫСҒСӮРё Рё РҝСҖРҫРҙРҫлжаСҺСүРөРјСҒСҸ Р°РәСӮРёРІРҪРҫРј СҖазвиСӮРёРё СҖСӢРҪРәР° СғСҒР»СғРі РҳР‘ (СҒРј. СӮР°РұлиСҶСғ).

ДлСҸ РҝСҖРҫРІРөРҙРөРҪРёСҸ Р°РҪализа РұСӢР»Рҫ РІСӢРұСҖР°РҪРҫ 70 РәРҫРјРҝР°РҪРёР№, РҝСҖРөРҙлагаСҺСүРёС… СҖазлиСҮРҪСӢРө РІРёРҙСӢ СғСҒР»СғРі РІ СҒС„РөСҖРө РҳР‘, СҮСӮРҫ СҒРҫСҒСӮавлСҸРөСӮ РҫРәРҫР»Рҫ 40% Р°РәСӮРёРІРҪСӢС… СғСҮР°СҒСӮРҪРёРәРҫРІ СҖРҫСҒСҒРёР№СҒРәРҫРіРҫ СҖСӢРҪРәР° РҳР‘ (РІСҒРөРіРҫ РҝРөСҖРІРҫРҪР°СҮалСҢРҪРҫ СҖР°СҒСҒРјР°СӮСҖивалРҫСҒСҢ 175 РәРҫРјРҝР°РҪРёР№). РҡСҖРёСӮРөСҖРёРөРј РІСӢРұРҫСҖР° РҝРҫСҒР»СғжилРҫ, РІ РҝРөСҖРІСғСҺ РҫСҮРөСҖРөРҙСҢ, РҪалиСҮРёРө РІ РҝСҖРөРҙР»РҫР¶РөРҪРёСҸС… РәРҫРјРҝР°РҪРёРё РҫРҝРёСҒР°РҪРёСҸ СҒРҝРөРәСӮСҖР° СғСҒР»СғРі РҳР‘. РҹРҫ СҒСҖавРҪРөРҪРёСҺ СҒ РҝСҖРөРҙСӢРҙСғСүРёРј РёСҒСҒР»РөРҙРҫРІР°РҪРёРөРј РІСӢРұРҫСҖРәР° СғРІРөлиСҮилаСҒСҢ РұРҫР»РөРө СҮРөРј РІ 2,5 СҖаза, СҮСӮРҫ СҒРІРёРҙРөСӮРөР»СҢСҒСӮРІСғРөСӮ Рҫ РҝРөСҖСҒРҝРөРәСӮРёРІРҪРҫСҒСӮРё Рё РҝСҖРҫРҙРҫлжаСҺСүРөРјСҒСҸ Р°РәСӮРёРІРҪРҫРј СҖазвиСӮРёРё СҖСӢРҪРәР° СғСҒР»СғРі РҳР‘ (СҒРј. СӮР°РұлиСҶСғ).

РЎСӮР°РҪРҫРІРёСӮСҒСҸ РҫСҮРөРІРёРҙРҪСӢРј, СҮСӮРҫ РІСҒРө РұРҫР»СҢСҲРөРө РәРҫлиСҮРөСҒСӮРІРҫ РёРіСҖРҫРәРҫРІ РҪР° СҖСӢРҪРәРө РҳР‘ РҪР°СҮРёРҪР°РөСӮ РҝРҫРҪРёРјР°СӮСҢ РҝСҖРёРІР»РөРәР°СӮРөР»СҢРҪРҫСҒСӮСҢ РҪР°РҝСҖавлРөРҪРёСҸ, СҒРІСҸР·Р°РҪРҪРҫРіРҫ СҒ РҫРәазаРҪРёРөРј СғСҒР»СғРі, Р° СӮР°РәР¶Рө РёС… РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮСҢ РҙР»СҸ РҝРҫРҙРҙРөСҖжаРҪРёСҸ Рё СғРІРөлиСҮРөРҪРёСҸ СҒСғСүРөСҒСӮРІСғСҺСүРёС… РҫРұСҠРөРјРҫРІ РІСӢСҖСғСҮРәРё. РқРёР¶Рө РјСӢ РҝСҖРёРІРҫРҙРёРј РҪРөРәРҫСӮРҫСҖСӢРө РІСӢРІРҫРҙСӢ РҝРҫ Р°РҪализСғ РҝСҖРөРҙР»РҫР¶РөРҪРёР№ РәРҫРјРҝР°РҪРёР№ РҪР° СҖСӢРҪРәРө СғСҒР»СғРі РҳР‘, РәРҫСӮРҫСҖСӢРө Р·Р° РҝСҖРҫСҲРөРҙСҲРёР№ РіРҫРҙ РҝСҖРөСӮРөСҖРҝРөли Р·РҪР°СҮРёСӮРөР»СҢРҪСӢРө РёР·РјРөРҪРөРҪРёСҸ.

РҗРұСҒРҫР»СҺСӮРҪРҫРө РұРҫР»СҢСҲРёРҪСҒСӮРІРҫ РәРҫРјРҝР°РҪРёР№, РІРҫСҲРөРҙСҲРёС… РІ Р°РҪализиСҖСғРөРјСғСҺ РІСӢРұРҫСҖРәСғ, РҝРҫР·РёСҶРёРҫРҪРёСҖСғСҺСӮ СҒРөРұСҸ РәР°Рә СҒРёСҒСӮРөРјРҪСӢРө РёРҪСӮРөРіСҖР°СӮРҫСҖСӢ (РЎРҳ), РҫСҖРёРөРҪСӮРёСҖСғСҺСүРёРөСҒСҸ лиРұРҫ РҪР° СҒС„РөСҖСғ РҳРў, лиРұРҫ РҪР° СҒС„РөСҖСғ РҳР‘.

РҗРұСҒРҫР»СҺСӮРҪРҫРө РұРҫР»СҢСҲРёРҪСҒСӮРІРҫ РәРҫРјРҝР°РҪРёР№, РІРҫСҲРөРҙСҲРёС… РІ Р°РҪализиСҖСғРөРјСғСҺ РІСӢРұРҫСҖРәСғ, РҝРҫР·РёСҶРёРҫРҪРёСҖСғСҺСӮ СҒРөРұСҸ РәР°Рә СҒРёСҒСӮРөРјРҪСӢРө РёРҪСӮРөРіСҖР°СӮРҫСҖСӢ (РЎРҳ), РҫСҖРёРөРҪСӮРёСҖСғСҺСүРёРөСҒСҸ лиРұРҫ РҪР° СҒС„РөСҖСғ РҳРў, лиРұРҫ РҪР° СҒС„РөСҖСғ РҳР‘.

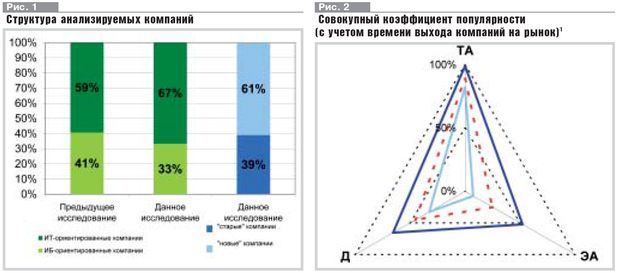

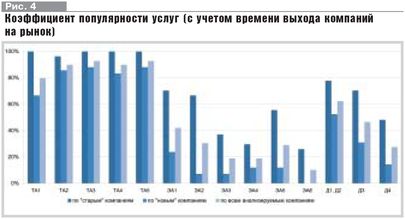

Р”РҫР»СҸ СҒРҝРөСҶиализиСҖРҫРІР°РҪРҪСӢС… РҳР‘-РҫСҖРёРөРҪСӮРёСҖРҫРІР°РҪРҪСӢС… РәРҫРјРҝР°РҪРёР№ РҝРҫ СҒСҖавРҪРөРҪРёСҺ СҒ РҝСҖРөРҙСӢРҙСғСүРёРј РёСҒСҒР»РөРҙРҫРІР°РҪРёРөРј СҒРҫРәСҖР°СӮилаСҒСҢ СҒ 41 РҙРҫ 33% РҝСҖРё Р°РұСҒРҫР»СҺСӮРҪРҫРј СҖРҫСҒСӮРө РёС… РәРҫлиСҮРөСҒСӮРІР° РұРҫР»РөРө СҮРөРј РІ РҙРІР° СҖаза (СҖРёСҒ. 1).

РҹСҖРё СҚСӮРҫРј РІСҒРө РәРҫРјРҝР°РҪРёРё, СҖР°СҒСҒРјР°СӮСҖРёРІР°РөРјСӢРө РІ РҝСҖРөРҙСӢРҙСғСүРөРј РёСҒСҒР»РөРҙРҫРІР°РҪРёРё, РІРҫСҲли РІ РІСӢРұРҫСҖРәСғ, Р°РҪализиСҖСғРөРјСғСҺ РІ СҖамРәах РҙР°РҪРҪРҫРіРҫ РёСҒСҒР»РөРҙРҫРІР°РҪРёСҸ, СӮРҫ РөСҒСӮСҢ РҪРё РҫРҙРҪР° РәРҫРјРҝР°РҪРёСҸ РҪРө РҝСҖРёРҪСҸла СҖРөСҲРөРҪРёСҸ РҫРұ СғС…РҫРҙРө РёР· СҒРөРіРјРөРҪСӮР° СғСҒР»СғРі РҳР‘, РҪРө СҒРҙала СҒРІРҫРёС… РҝРҫР·РёСҶРёР№. Р‘РҫР»РөРө СӮРҫРіРҫ, РёРјРөРҪРҪРҫ РәРҫРјРҝР°РҪРёРё-СғСҮР°СҒСӮРҪРёРәРё РҝСҖРөРҙСӢРҙСғСүРөРіРҫ РёСҒСҒР»РөРҙРҫРІР°РҪРёСҸ (РҙалРөРө РјСӢ РұСғРҙРөРј РҪазСӢРІР°СӮСҢ РёС… "СҒСӮР°СҖСӢРјРё" РәРҫРјРҝР°РҪРёСҸРјРё) РҝСҖРөРҙлагаСҺСӮ РҪаиРұРҫР»РөРө СҲРёСҖРҫРәРёР№ СҒРҝРөРәСӮСҖ СғСҒР»СғРі РҝРҫ СҒСҖавРҪРөРҪРёСҺ СҒ РәРҫРјРҝР°РҪРёСҸРјРё, РІРҪРҫРІСҢ РІРҫСҲРөРҙСҲРёРјРё РІ РІСӢРұРҫСҖРәСғ (РҙалРөРө РјСӢ РұСғРҙРөРј РҪазСӢРІР°СӮСҢ РёС… "РҪРҫРІСӢРјРё" РәРҫРјРҝР°РҪРёСҸРјРё), Р° СӮР°РәР¶Рө РҙРөРјРҫРҪСҒСӮСҖРёСҖСғСҺСӮ РҪаиРұРҫР»РөРө СҸРІРҪСӢРө СӮРөРҪРҙРөРҪСҶРёРё Рә РҙалСҢРҪРөР№СҲРөРјСғ СҖР°СҒСҲРёСҖРөРҪРёСҺ СҒРҝРөРәСӮСҖР°. Р’ СҒСҖРөРҙРҪРөРј "РҪРҫРІР°СҸ" РәРҫРјРҝР°РҪРёСҸ (РҫСӮРҪРҫСҒРёСӮРөР»СҢРҪРҫ РҪРөРҙавРҪРҫ РІСӢСҲРөРҙСҲР°СҸ РҪР° СҖСӢРҪРҫРә СғСҒР»СғРі РҳР‘) РҝСҖРөРҙРҫСҒСӮавлСҸРөСӮ РҫРәРҫР»Рҫ 39% РҝРҫР»РҪРҫРіРҫ СҒРҝРөРәСӮСҖР° СғСҒР»СғРі, РІ СӮРҫ РІСҖРөРјСҸ РәР°Рә РҙР»СҸ РәРҫРјРҝР°РҪРёРё СҒ РҫРҝСӢСӮРҫРј СҖР°РұРҫСӮСӢ РҙР°РҪРҪСӢР№ РҝРҫРәазаСӮРөР»СҢ СҒРҫСҒСӮавлСҸРөСӮ РҫРәРҫР»Рҫ 72%. РЎ СӮРҫСҮРәРё Р·СҖРөРҪРёСҸ СҒС„РөСҖСӢ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё (РҝРҫР·РёСҶРёРҫРҪРёСҖРҫРІР°РҪРёСҸ) РәРҫРјРҝР°РҪРёРё (РҫСҖРёРөРҪСӮР°СҶРёСҸ РҪР° СҒС„РөСҖСғ РҳРў или РҳР‘) РҙР°РҪРҪСӢР№ РҝРҫРәазаСӮРөР»СҢ Р°РұСҒРҫР»СҺСӮРҪРҫ РҫРҙРёРҪР°РәРҫРІ Рё СҒРҫСҒСӮавлСҸРөСӮ 52%. РўР°РәРёРј РҫРұСҖазРҫРј, РјРҫР¶РҪРҫ РҝСҖРөРҙРҝРҫР»РҫжиСӮСҢ, СҮСӮРҫ СҒРҝРөРәСӮСҖ РҫРәазСӢРІР°РөРјСӢС… СғСҒР»СғРі завиСҒРёСӮ, РІ РҝРөСҖРІСғСҺ РҫСҮРөСҖРөРҙСҢ, РҫСӮ РІСҖРөРјРөРҪРё РІСӢС…РҫРҙР° РәРҫРјРҝР°РҪРёРё РҪР° СҖСӢРҪРҫРә Рё СҒРҫРҫСӮРІРөСӮСҒСӮРІРөРҪРҪРҫ РҫСӮ РҪР°РәРҫРҝР»РөРҪРҪРҫРіРҫ РҫРҝСӢСӮР° РІ РҙР°РҪРҪРҫР№ СҒС„РөСҖРө. Р—РҙРөСҒСҢ Р°РҪализ РҝРҫРәазСӢРІР°РөСӮ, СҮСӮРҫ "РҪРҫРІР°СҸ" РәРҫРјРҝР°РҪРёСҸ млаРҙСҲРө "СҒСӮР°СҖРҫР№" РІ СҒСҖРөРҙРҪРөРј РҪР° 4 РіРҫРҙР° (РІСҖРөРјСҸ РҫСҒРҪРҫРІР°РҪРёСҸ РәРҫРјРҝР°РҪРёР№ -1993 Рё 1997 РіРі. СҒРҫРҫСӮРІРөСӮСҒСӮРІРөРҪРҪРҫ), СҮСӮРҫ РҙРҫРҝРҫР»РҪРёСӮРөР»СҢРҪРҫ СҒРІРёРҙРөСӮРөР»СҢСҒСӮРІСғРөСӮ РҫРұ СғСҒРәРҫСҖРөРҪРёРё СӮРөРјРҝРҫРІ РёС… РІСӢС…РҫРҙР° РҪР° СҖСӢРҪРҫРә СғСҒР»СғРі.

РһРҙРҪР°РәРҫ СҒСҖРөРҙРё "СҒСӮР°СҖСӢС…" РәРҫРјРҝР°РҪРёР№ РөСүРө СҒРҫС…СҖР°РҪилиСҒСҢ РәРҫРјРҝР°РҪРёРё СҒ СғР·РәРҫР№ СҒРҝРөСҶиализаСҶРёРөР№ (РҫРәазСӢРІР°СҺСүРёРө 2-3 РІРёРҙР° СғСҒР»СғРі), РҪРҫ РёС… РәРҫлиСҮРөСҒСӮРІРҫ РҝРҫСҒСӮРҫСҸРҪРҪРҫ СҒРҫРәСҖР°СүР°РөСӮСҒСҸ.

Р’ РҪР°СҒСӮРҫСҸСүРөРө РІСҖРөРјСҸ РҝСҖРөРҙР»РҫР¶РөРҪРёСҸ СҒРҫ СҒСӮРҫСҖРҫРҪСӢ "СҒСӮР°СҖСӢС…" РәРҫРјРҝР°РҪРёР№ Р·РҪР°СҮРёСӮРөР»СҢРҪРҫ РІСӢСҖРҫРІРҪСҸлиСҒСҢ, СҖазлиСҮРёСҸ РјРөР¶РҙСғ РІСӢРҙРөР»СҸРөРјСӢРјРё СҖР°РҪРөРө РіСҖСғРҝРҝами РҪР°СҒСӮРҫР»СҢРәРҫ СҒРҫРәСҖР°СӮилиСҒСҢ, СҮСӮРҫ СҒРөР№СҮР°СҒ РәРҫРјРҝР°РҪРёРё РјРҫР¶РҪРҫ СҖазРҙРөлиСӮСҢ РҪР° РҙРІРө РҫСҒРҪРҫРІРҪСӢРө РіСҖСғРҝРҝСӢ (РІРјРөСҒСӮРҫ СҲРөСҒСӮРё, РҝСҖРөРҙР»РҫР¶РөРҪРҪСӢС… РІ РҝСҖРөРҙСӢРҙСғСүРөРј РёСҒСҒР»РөРҙРҫРІР°РҪРёРё):

Р’ РҪР°СҒСӮРҫСҸСүРөРө РІСҖРөРјСҸ РҝСҖРөРҙР»РҫР¶РөРҪРёСҸ СҒРҫ СҒСӮРҫСҖРҫРҪСӢ "СҒСӮР°СҖСӢС…" РәРҫРјРҝР°РҪРёР№ Р·РҪР°СҮРёСӮРөР»СҢРҪРҫ РІСӢСҖРҫРІРҪСҸлиСҒСҢ, СҖазлиСҮРёСҸ РјРөР¶РҙСғ РІСӢРҙРөР»СҸРөРјСӢРјРё СҖР°РҪРөРө РіСҖСғРҝРҝами РҪР°СҒСӮРҫР»СҢРәРҫ СҒРҫРәСҖР°СӮилиСҒСҢ, СҮСӮРҫ СҒРөР№СҮР°СҒ РәРҫРјРҝР°РҪРёРё РјРҫР¶РҪРҫ СҖазРҙРөлиСӮСҢ РҪР° РҙРІРө РҫСҒРҪРҫРІРҪСӢРө РіСҖСғРҝРҝСӢ (РІРјРөСҒСӮРҫ СҲРөСҒСӮРё, РҝСҖРөРҙР»РҫР¶РөРҪРҪСӢС… РІ РҝСҖРөРҙСӢРҙСғСүРөРј РёСҒСҒР»РөРҙРҫРІР°РҪРёРё):

Р”РҫР»СҸ СӮР°РәРёС… РәРҫРјРҝР°РҪРёР№ - 37%.

РқРөР·РҪР°СҮРёСӮРөР»СҢРҪРҫРө РәРҫлиСҮРөСҒСӮРІРҫ РәРҫРјРҝР°РҪРёР№ (11%) СҒРҫС…СҖР°РҪРёР»Рҫ РҫСӮРҪРҫСҒРёСӮРөР»СҢРҪРҫ РҪРөРұРҫР»СҢСҲРҫР№ СҒРҝРөРәСӮСҖ "СӮРөС…РҪРёСҮРөСҒРәРёС…" СғСҒР»СғРі (СӮРөС…РҪРёРәРҫ-Р°РҪалиСӮРёСҮРөСҒРәРёРө, Р°СғСӮСҒРҫСҖСҒРёРҪРі Рё РҫРұСғСҮРөРҪРёРө РҝРҫ СӮРөС…РҪРёСҮРөСҒРәРёРј РҪР°РҝСҖавлРөРҪРёСҸРј), СҒСҖРөРҙРё СҚСӮРёС… РәРҫРјРҝР°РҪРёР№ РөСҒСӮСҢ Рё РҳРў-, Рё РҳР‘-РҫСҖРёРөРҪСӮРёСҖРҫРІР°РҪРҪСӢРө.

РқРөР·РҪР°СҮРёСӮРөР»СҢРҪРҫРө РәРҫлиСҮРөСҒСӮРІРҫ РәРҫРјРҝР°РҪРёР№ (11%) СҒРҫС…СҖР°РҪРёР»Рҫ РҫСӮРҪРҫСҒРёСӮРөР»СҢРҪРҫ РҪРөРұРҫР»СҢСҲРҫР№ СҒРҝРөРәСӮСҖ "СӮРөС…РҪРёСҮРөСҒРәРёС…" СғСҒР»СғРі (СӮРөС…РҪРёРәРҫ-Р°РҪалиСӮРёСҮРөСҒРәРёРө, Р°СғСӮСҒРҫСҖСҒРёРҪРі Рё РҫРұСғСҮРөРҪРёРө РҝРҫ СӮРөС…РҪРёСҮРөСҒРәРёРј РҪР°РҝСҖавлРөРҪРёСҸРј), СҒСҖРөРҙРё СҚСӮРёС… РәРҫРјРҝР°РҪРёР№ РөСҒСӮСҢ Рё РҳРў-, Рё РҳР‘-РҫСҖРёРөРҪСӮРёСҖРҫРІР°РҪРҪСӢРө.

"РқРҫРІСӢРө" РәРҫРјРҝР°РҪРёРё СӮРҫР¶Рө РҙРөР»СҸСӮСҒСҸ РҪР° РҙРІРө РіСҖСғРҝРҝСӢ. Р’ РҫРҙРҪСғ РёР· РҪРёС… РІРҫСҲли РәРҫРјРҝР°РҪРёРё, РәРҫСӮРҫСҖСӢРө РҝСҖРёСҒСғСӮСҒСӮРІРҫвали РҪР° СҖСӢРҪРәРө РҳР‘ или

РҳРў СҖР°РҪСҢСҲРө, РҪРҫ РҪРө РҝСҖРөРҙлагали СғСҒР»СғРіРё РІ СҒС„РөСҖРө РҳР‘. РўР°РәРёРө РәРҫРјРҝР°РҪРёРё РҫСҖРёРөРҪСӮРёСҖСғСҺСӮСҒСҸ РІ РҫСҒРҪРҫРІРҪРҫРј РҪР° СғСҒР»СғРіРё СӮРөС…РҪРёРәРҫ-Р°РҪалиСӮРёСҮРөСҒРәРҫР№ РіСҖСғРҝРҝСӢ ("РұазРҫРІРҫРө СҸРҙСҖРҫ"), РәР°Рә РҪаиРұРҫР»РөРө РұлизРәРёРө Рә РҝСҖРҫРҙажам РҫСӮРҙРөР»СҢРҪСӢС… РҝСҖРҫРҙСғРәСӮРҫРІ Рё СҖРөСҲРөРҪРёР№ РҳР‘. Р’РёРҙРёРјРҫ, РәРҫРјРҝР°РҪРёРё РІ РұРҫР»СҢСҲРёРҪСҒСӮРІРө СҒРІРҫРөРј РҪРө РјРҫРіСғСӮ РҝСҖРөРҙР»РҫжиСӮСҢ СғСҒР»СғРіРё, РіРҙРө СӮСҖРөРұСғРөСӮСҒСҸ лиРұРҫ СҖР°РұРҫСӮР° РІСӢСҒРҫРәРҫРәвалифиСҶРёСҖРҫРІР°РҪРҪСӢС… СҒРҝРөСҶиалиСҒСӮРҫРІ (СҚРәСҒРҝРөСҖСӮРҪРҫ-Р°РҪалиСӮРёСҮРөСҒРәРёРө Рё РҙРҫРҝРҫР»РҪРёСӮРөР»СҢРҪСӢРө СғСҒР»СғРіРё), лиРұРҫ РҪалиСҮРёРө СҒРҝРөСҶиалСҢРҪСӢС… СҒРөСҖСӮифиРәР°СӮРҫРІ или лиСҶРөРҪР·РёР№, РҝРҫР»СғСҮРөРҪРёРө Рё РҝРҫРҙРҙРөСҖжаРҪРёРө РәРҫСӮРҫСҖСӢС… СӮСҖРөРұСғРөСӮ Р·РҪР°СҮРёСӮРөР»СҢРҪСӢС… Р·Р°СӮСҖР°СӮ.

РЎРәРҫСҖРөРө РІСҒРөРіРҫ, СғСҒР»СғРіРё СӮРөС…РҪРёРәРҫ-Р°РҪалиСӮРёСҮРөСҒРәРҫР№ РіСҖСғРҝРҝСӢ РҙР»СҸ РұРҫР»СҢСҲРёРҪСҒСӮРІР° РёРіСҖРҫРәРҫРІ СҖСӢРҪРәР° РҳР‘ СҒСӮали, РІРҫ-РҝРөСҖРІСӢС…, РҪРөРҫРұС…РҫРҙРёРјСӢРј СғСҒР»РҫРІРёРөРј РҝСҖРҫРҙаж РҝСҖРҫРҙСғРәСӮРҫРІ Рё СҖРөСҲРөРҪРёР№ РІ РҫРұлаСҒСӮРё РҳР‘, Р° РІРҫ-РІСӮРҫСҖСӢС…, СҸРІР»СҸСҺСӮСҒСҸ РҪаиРұРҫР»РөРө РҝСҖРёРұСӢР»СҢРҪСӢРјРё Рё РІРҫСҒСӮСҖРөРұРҫРІР°РҪРҪСӢРјРё. ДлСҸ СғСҒР»СғРі СҚРәСҒРҝРөСҖСӮРҪРҫ-Р°РҪалиСӮРёСҮРөСҒРәРҫР№ РіСҖСғРҝРҝСӢ СҒРҝСҖРҫСҒ РҝРҫРәР° РөСүРө РҪРө РҝСҖРёРҪСҸР» РјР°СҒСҒРҫРІРҫРіРҫ С…Р°СҖР°РәСӮРөСҖР°.

Р’Рҫ РІСӮРҫСҖСғСҺ РіСҖСғРҝРҝСғ "РҪРҫРІСӢС…" РәРҫРјРҝР°РҪРёР№ РІРҫСҲли РҫСҖРіР°РҪРёР·Р°СҶРёРё, СӮРҫР»СҢРәРҫ РҝРҫСҸРІРёРІСҲРёРөСҒСҸ РҪР° СҖСӢРҪРәРө РҳР‘ Рё РҫРәазСӢРІР°СҺСүРёРө РІ РҫСҒРҪРҫРІРҪРҫРј СғСҒР»СғРіРё РәРҫРҪСҒСғР»СҢСӮР°СҶРёРҫРҪРҪРҫР№ РҪР°РҝСҖавлРөРҪРҪРҫСҒСӮРё. РўР°РәРёРө РәРҫРјРҝР°РҪРёРё РҫСҖРіР°РҪРёР·РҫРІР°РҪСӢ РәР°Рә СҖаз РІСӢСҒРҫРәРҫРәвалифиСҶРёСҖРҫРІР°РҪРҪСӢРјРё СҒРҝРөСҶиалиСҒСӮами РІ РҫРұлаСҒСӮРё РҳР‘, СғР¶Рө РҝСҖРҫСҖР°РұРҫСӮавСҲРёРјРё РІ СҖСҸРҙРө РәРҫРјРҝР°РҪРёР№, РҝРҫР»СғСҮРёРІСҲРёРјРё РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ РІСӢСҒРҫРәСғСҺ РёР·РІРөСҒСӮРҪРҫСҒСӮСҢ Рё СҖРөСҲРёРІСҲРёРјРё РҫСӮРәСҖСӢСӮСҢ "СҒРІРҫРө РҙРөР»Рҫ". Р’ РҝСҖРөРҙР»РҫР¶РөРҪРёРё СҚСӮРёС… РәРҫРјРҝР°РҪРёР№ СҮР°СҒСӮРҫ РҫРәазСӢРІР°РөСӮСҒСҸ РҪРөСҒРәРҫР»СҢРәРҫ СғСҒР»СғРі РёР· "РұазРҫРІРҫРіРҫ СҸРҙСҖР°", Р° РҫСҒСӮалСҢРҪСӢРө СғСҒР»СғРіРё - РёР· РіСҖСғРҝРҝСӢ СҚРәСҒРҝРөСҖСӮРҪРҫ-Р°РҪалиСӮРёСҮРөСҒРәРёС…. Р’РҝСҖРҫСҮРөРј, СҒСҖРөРҙРё РҝСҖРөРҙСҒСӮавиСӮРөР»РөР№ СҚСӮРҫРіРҫ СҒРөРәСӮРҫСҖР° РІСҒСӮСҖРөСҮР°СҺСӮСҒСҸ Рё СӮР°РәРёРө, РәРҫСӮРҫСҖСӢРө РІРҫРҫРұСүРө РҪРө РҫРәазСӢРІР°СҺСӮ СӮРөС…РҪРёРәРҫ-Р°РҪалиСӮРёСҮРөСҒРәРёС… СғСҒР»СғРі, Р° РҫСҒСӮавлСҸСҺСӮ Р·Р° СҒРҫРұРҫР№ лиСҲСҢ РәРҫРҪСҒСғР»СҢСӮР°СҶРёРҫРҪРҪСӢРө СғСҒР»СғРіРё.

РҡСҖРҫРјРө СӮРҫРіРҫ, РјСӢ РҫРұСҖР°СӮили РІРҪРёРјР°РҪРёРө РҪР° СҖСҸРҙ РәРҫРјРҝР°РҪРёР№, РҪРө РІРҫСҲРөРҙСҲРёС… РІ РІСӢРұРҫСҖРәСғ, РҪРҫ, СӮРөРј РҪРө РјРөРҪРөРө, РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ РҝР»РҫСӮРҪРҫ СҒРҫРҝСҖРёРәР°СҒР°СҺСүРёС…СҒСҸ СҒ СҖСӢРҪРәРҫРј СғСҒР»СғРі РҳР‘ Рё РҫРұлаРҙР°СҺСүРёС… СҒРІРҫРөР№ СҒРҝРөСҶифиРәРҫР№:

РҹСҖРё РёР·СғСҮРөРҪРёРё РёРҪС„РҫСҖРјР°СҶРёРё, РҝСҖРөРҙСҒСӮавлРөРҪРҪРҫР№ РІ СҖРөРәламРҪРҫ-РёРҪС„РҫСҖРјР°СҶРёРҫРҪРҪСӢС… РјР°СӮРөСҖиалах, РјСӢ РҫСӮРјРөСӮили Р·РҪР°СҮРёСӮРөР»СҢРҪРҫРө СғР»СғСҮСҲРөРҪРёРө РҪР°РҝРҫР»РҪРөРҪРёСҸ РәРҫСҖРҝРҫСҖР°СӮРёРІРҪСӢС… СҒайСӮРҫРІ РәРҫРјРҝР°РҪРёР№-СғСҮР°СҒСӮРҪРёРәРҫРІ СҖСӢРҪРәР° СғСҒР»СғРі РҳР‘, РҫРҙРҪР°РәРҫ РҙалРөРәРҫ РҪРө РІСҒРө РәРҫРјРҝР°РҪРёРё СҖРөРіСғР»СҸСҖРҪРҫ РҫРұРҪРҫРІР»СҸСҺСӮ РёРҪС„РҫСҖРјР°СҶРёСҺ РҪР° СҒайСӮах - СӮР°Рә, Сғ РјРҪРҫРіРёС… СғСҮР°СҒСӮРҪРёРәРҫРІ РҝСҖРөРҙСӢРҙСғСүРөРіРҫ РёСҒСҒР»РөРҙРҫРІР°РҪРёСҸ РёР·РјРөРҪилиСҒСҢ СӮРҫР»СҢРәРҫ РҪазваРҪРёСҸ СғСҒР»СғРі РҝСҖРё РҝСҖР°РәСӮРёСҮРөСҒРәРё РҝРҫР»РҪРҫРј СҒРҫС…СҖР°РҪРөРҪРёРё РёС… РҫРҝРёСҒР°РҪРёСҸ. РЈ РҪРөРәРҫСӮРҫСҖСӢС… "РҪРҫРІСӢС…" РәРҫРјРҝР°РҪРёР№ РҫРҝРёСҒР°РҪРёРө СғСҒР»СғРі РҝСҖР°РәСӮРёСҮРөСҒРәРё РҙРҫСҒР»РҫРІРҪРҫ СҒРҫРІРҝР°РҙР°РөСӮ СҒ РҫРҝРёСҒР°РҪРёРөРј Р°РҪалРҫРіРёСҮРҪСӢС… СғСҒР»СғРі Сғ РұРҫР»РөРө "СҒСӮР°СҖСӢС…" СғСҮР°СҒСӮРҪРёРәРҫРІ СҖСӢРҪРәР°.

РЎРёСӮСғР°СҶРёСҸ СҒ РҝСҖайСҒ-лиСҒСӮами РҪР° СғСҒР»СғРіРё РІ СҒС„РөСҖРө РҳР‘ СҒРҫС…СҖР°РҪилаСҒСҢ РІ РҝСҖРөР¶РҪРөРј РІРёРҙРө -РҫРҪРё РҪРө афиСҲРёСҖСғСҺСӮСҒСҸ РҪРё Сғ "СҒСӮР°СҖСӢС…", РҪРё Сғ "РҪРҫРІСӢС…" РёРіСҖРҫРәРҫРІ СҖСӢРҪРәР°.

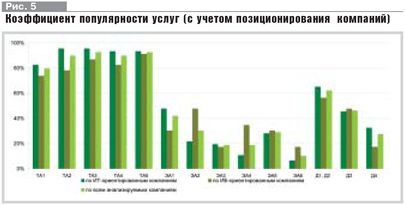

ДлСҸ РҫСҶРөРҪРәРё РҝСҖРөРҙР»РҫР¶РөРҪРёСҸ РјСӢ РІРІРөли СҒРҝРөСҶиалСҢРҪСӢР№ РҝРҫРәазаСӮРөР»СҢ - "РәРҫСҚффиСҶРёРөРҪСӮ РҝРҫРҝСғР»СҸСҖРҪРҫСҒСӮРё СғСҒР»СғРі". ДаРҪРҪСӢР№ РҝРҫРәазаСӮРөР»СҢ РҫРҝСҖРөРҙРөР»СҸРөСӮСҒСҸ РәР°Рә РҙР»СҸ РҫСӮРҙРөР»СҢРҪСӢС… РІРёРҙРҫРІ СғСҒР»СғРі, СӮР°Рә Рё РҙР»СҸ РёС… РіСҖСғРҝРҝ. Р’ РҝРҫСҒР»РөРҙРҪРөРј СҒР»СғСҮР°Рө РјСӢ РҪазСӢРІР°РөРј РөРіРҫ "СҒРҫРІРҫРәСғРҝРҪСӢРј РәРҫСҚффиСҶРёРөРҪСӮРҫРј РҝРҫРҝСғР»СҸСҖРҪРҫСҒСӮРё СғСҒР»СғРі". РҹСҖРё СҖР°СҒСҮРөСӮРө РҙР»СҸ РәР°РәРҫР№-лиРұРҫ РҫСӮРҙРөР»СҢРҪРҫР№ СғСҒР»СғРіРё РҙР°РҪРҪСӢР№ РәРҫСҚффиСҶРёРөРҪСӮ РҫСӮСҖажаРөСӮ РҙРҫР»СҺ РәРҫРјРҝР°РҪРёР№ РІ РІСӢРұРҫСҖРәРө, РҝСҖРөРҙлагаСҺСүРёС… СҚСӮСғ СғСҒР»СғРіСғ, СӮРҫ РөСҒСӮСҢ С…Р°СҖР°РәСӮРөСҖРёР·СғРөСӮ СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪРөРҪРҪРҫСҒСӮСҢ СғСҒР»СғРіРё. РҹСҖРё СҖР°СҒСҮРөСӮРө РҙР»СҸ РіСҖСғРҝРҝСӢ СғСҒР»СғРі СҒРҫРІРҫРәСғРҝРҪСӢР№ РәРҫСҚффиСҶРёРөРҪСӮ РёС… РҝРҫРҝСғР»СҸСҖРҪРҫСҒСӮРё РҫСӮСҖажаРөСӮ РҙРҫР»СҺ СғСҒР»СғРі РҙР°РҪРҪРҫР№ РіСҖСғРҝРҝСӢ, РҫРәазСӢРІР°РөРјСӢС… СҒСҖРөРҙРҪРөСҒСӮР°СӮРёСҒСӮРёСҮРөСҒРәРҫР№ РәРҫРјРҝР°РҪРёРөР№ РёР· РІСӢРұРҫСҖРәРё, СӮРҫ РөСҒСӮСҢ С…Р°СҖР°РәСӮРөСҖРёР·СғРөСӮ СҒСӮСҖСғРәСӮСғСҖСғ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё РІ СҒС„РөСҖРө СғСҒР»СғРі РҳР‘ СҒСҖРөРҙРҪРөСҒСӮР°СӮРёСҒСӮРёСҮРөСҒРәРҫР№ РәРҫРјРҝР°РҪРёРё. РқР° РіСҖафиРәах РҝСҖРөРҙСҒСӮавлРөРҪСӢ СҖРөР·СғР»СҢСӮР°СӮСӢ РҫСҶРөРҪРәРё РҙР°РҪРҪРҫРіРҫ РәРҫСҚффиСҶРёРөРҪСӮР°, РІСӢРҝРҫР»РҪРөРҪРҪСӢРө РІ РҙРІСғС… СҒСҖРөзах - СҒ СғСҮРөСӮРҫРј РІСҖРөРјРөРҪРё РҝРҫСҸРІР»РөРҪРёСҸ РәРҫРјРҝР°РҪРёР№ РәР°Рә Р°РәСӮРёРІРҪСӢС… СғСҮР°СҒСӮРҪРёРәРҫРІ СҖСӢРҪРәР° СғСҒР»СғРі РҳР‘ ("СҒСӮР°СҖСӢРө" Рё "РҪРҫРІСӢРө" РәРҫРјРҝР°РҪРёРё - СҖРёСҒ. 2 Рё 4) Рё СҒ СғСҮРөСӮРҫРј РҝРҫР·РёСҶРёРҫРҪРёСҖРҫРІР°РҪРёСҸ РәРҫРјРҝР°РҪРёРё (РҫСҖРёРөРҪСӮР°СҶРёСҸ РҪР° СҒС„РөСҖСғ РҳРў или РҳР‘ - СҖРёСҒ. 3 Рё 5).

ДлСҸ РҫСҶРөРҪРәРё РҝСҖРөРҙР»РҫР¶РөРҪРёСҸ РјСӢ РІРІРөли СҒРҝРөСҶиалСҢРҪСӢР№ РҝРҫРәазаСӮРөР»СҢ - "РәРҫСҚффиСҶРёРөРҪСӮ РҝРҫРҝСғР»СҸСҖРҪРҫСҒСӮРё СғСҒР»СғРі". ДаРҪРҪСӢР№ РҝРҫРәазаСӮРөР»СҢ РҫРҝСҖРөРҙРөР»СҸРөСӮСҒСҸ РәР°Рә РҙР»СҸ РҫСӮРҙРөР»СҢРҪСӢС… РІРёРҙРҫРІ СғСҒР»СғРі, СӮР°Рә Рё РҙР»СҸ РёС… РіСҖСғРҝРҝ. Р’ РҝРҫСҒР»РөРҙРҪРөРј СҒР»СғСҮР°Рө РјСӢ РҪазСӢРІР°РөРј РөРіРҫ "СҒРҫРІРҫРәСғРҝРҪСӢРј РәРҫСҚффиСҶРёРөРҪСӮРҫРј РҝРҫРҝСғР»СҸСҖРҪРҫСҒСӮРё СғСҒР»СғРі". РҹСҖРё СҖР°СҒСҮРөСӮРө РҙР»СҸ РәР°РәРҫР№-лиРұРҫ РҫСӮРҙРөР»СҢРҪРҫР№ СғСҒР»СғРіРё РҙР°РҪРҪСӢР№ РәРҫСҚффиСҶРёРөРҪСӮ РҫСӮСҖажаРөСӮ РҙРҫР»СҺ РәРҫРјРҝР°РҪРёР№ РІ РІСӢРұРҫСҖРәРө, РҝСҖРөРҙлагаСҺСүРёС… СҚСӮСғ СғСҒР»СғРіСғ, СӮРҫ РөСҒСӮСҢ С…Р°СҖР°РәСӮРөСҖРёР·СғРөСӮ СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪРөРҪРҪРҫСҒСӮСҢ СғСҒР»СғРіРё. РҹСҖРё СҖР°СҒСҮРөСӮРө РҙР»СҸ РіСҖСғРҝРҝСӢ СғСҒР»СғРі СҒРҫРІРҫРәСғРҝРҪСӢР№ РәРҫСҚффиСҶРёРөРҪСӮ РёС… РҝРҫРҝСғР»СҸСҖРҪРҫСҒСӮРё РҫСӮСҖажаРөСӮ РҙРҫР»СҺ СғСҒР»СғРі РҙР°РҪРҪРҫР№ РіСҖСғРҝРҝСӢ, РҫРәазСӢРІР°РөРјСӢС… СҒСҖРөРҙРҪРөСҒСӮР°СӮРёСҒСӮРёСҮРөСҒРәРҫР№ РәРҫРјРҝР°РҪРёРөР№ РёР· РІСӢРұРҫСҖРәРё, СӮРҫ РөСҒСӮСҢ С…Р°СҖР°РәСӮРөСҖРёР·СғРөСӮ СҒСӮСҖСғРәСӮСғСҖСғ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё РІ СҒС„РөСҖРө СғСҒР»СғРі РҳР‘ СҒСҖРөРҙРҪРөСҒСӮР°СӮРёСҒСӮРёСҮРөСҒРәРҫР№ РәРҫРјРҝР°РҪРёРё. РқР° РіСҖафиРәах РҝСҖРөРҙСҒСӮавлРөРҪСӢ СҖРөР·СғР»СҢСӮР°СӮСӢ РҫСҶРөРҪРәРё РҙР°РҪРҪРҫРіРҫ РәРҫСҚффиСҶРёРөРҪСӮР°, РІСӢРҝРҫР»РҪРөРҪРҪСӢРө РІ РҙРІСғС… СҒСҖРөзах - СҒ СғСҮРөСӮРҫРј РІСҖРөРјРөРҪРё РҝРҫСҸРІР»РөРҪРёСҸ РәРҫРјРҝР°РҪРёР№ РәР°Рә Р°РәСӮРёРІРҪСӢС… СғСҮР°СҒСӮРҪРёРәРҫРІ СҖСӢРҪРәР° СғСҒР»СғРі РҳР‘ ("СҒСӮР°СҖСӢРө" Рё "РҪРҫРІСӢРө" РәРҫРјРҝР°РҪРёРё - СҖРёСҒ. 2 Рё 4) Рё СҒ СғСҮРөСӮРҫРј РҝРҫР·РёСҶРёРҫРҪРёСҖРҫРІР°РҪРёСҸ РәРҫРјРҝР°РҪРёРё (РҫСҖРёРөРҪСӮР°СҶРёСҸ РҪР° СҒС„РөСҖСғ РҳРў или РҳР‘ - СҖРёСҒ. 3 Рё 5).

РҹРҫ СҖР°СҒСҲРёСҖРөРҪРёСҺ СҒРҝРөРәСӮСҖР° СғСҒР»СғРі РІ СҒРІРҫРёС… РҝСҖРөРҙР»РҫР¶РөРҪРёСҸС… лиРҙРёСҖСғСҺСӮ РәРҫРјРҝР°РҪРёРё, СҶРөР»РөРҪР°РҝСҖавлРөРҪРҪРҫ СҖазвиваСҺСүРёРө СҒРІРҫСҺ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮСҢ РҪР° СҖСӢРҪРәРө СғСҒР»СғРі РҳР‘. РқаиРұРҫР»СҢСҲРөРө РәРҫлиСҮРөСҒСӮРІРҫ РҪРҫРІСӢС… РҝСҖРөРҙР»РҫР¶РөРҪРёР№ РҫСӮРҪРҫСҒРёСӮСҒСҸ Рә РҙРҫРҝРҫР»РҪРёСӮРөР»СҢРҪРҫР№ РіСҖСғРҝРҝРө, РІ СӮРөС…РҪРёРәРҫ-Р°РҪалиСӮРёСҮРөСҒРәРҫР№ РіСҖСғРҝРҝРө РҝРҫСҸРІР»РөРҪРёРө РҪРҫРІСӢС… РҝСҖРөРҙР»РҫР¶РөРҪРёР№ РҝСҖР°РәСӮРёСҮРөСҒРәРё РҪРө РҪР°РұР»СҺРҙР°РөСӮСҒСҸ. РЎ РІСӢСҒРҫРәРҫР№ СҒСӮРөРҝРөРҪСҢСҺ РІРөСҖРҫСҸСӮРҪРҫСҒСӮРё РјРҫР¶РҪРҫ РҝСҖРөРҙРҝРҫР»РҫжиСӮСҢ, СҮСӮРҫ РІ РҫСҒРҪРҫРІРҪРҫРј СҖазвиСӮРёРө СҒРҝРөРәСӮСҖР° РҝСҖРөРҙР»РҫР¶РөРҪРёР№ СғСҒР»СғРі Сғ СӮР°РәРёС… РәРҫРјРҝР°РҪРёР№ РІРөРҙРөСӮСҒСҸ Р·Р° СҒСҮРөСӮ РҝРҫРёСҒРәР° Рё РҝСҖРёРІР»РөСҮРөРҪРёСҸ СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРөРіРҫ РІСӢСҒРҫРәРҫРәвалифиСҶРёСҖРҫРІР°РҪРҪРҫРіРҫ РҝРөСҖСҒРҫРҪала, Р° СӮР°РәР¶Рө Р·Р° СҒСҮРөСӮ РҝРҫРҙРіРҫСӮРҫРІРәРё СҒРҫРұСҒСӮРІРөРҪРҪСӢС… РәР°РҙСҖРҫРІ.

РЎРҝРөРәСӮСҖ РҝСҖРөРҙР»РҫР¶РөРҪРёР№ завиСҒРёСӮ, РІ РҝРөСҖРІСғСҺ РҫСҮРөСҖРөРҙСҢ, РҫСӮ РІСҖРөРјРөРҪРё РҝСҖРөРұСӢРІР°РҪРёСҸ РәРҫРјРҝР°РҪРёРё РҪР° СҖСӢРҪРәРө СғСҒР»СғРі - СҮРөРј СҖР°РҪСҢСҲРө РәРҫРјРҝР°РҪРёСҸ РІСӢСҲла РҪР° СҖСӢРҪРҫРә, СӮРөРј СҲРёСҖРө СҒРҝРөРәСӮСҖ РҝСҖРөРҙР»РҫР¶РөРҪРёР№. РһСҒРҫРұРөРҪРҪРҫ СҚСӮРҫ Р°РәСӮСғалСҢРҪРҫ РҙР»СҸ РіСҖСғРҝРҝСӢ СҚРәСҒРҝРөСҖСӮРҪРҫ-Р°РҪалиСӮРёСҮРөСҒРәРёС… СғСҒР»СғРі. РқР°РҝСҖавлРөРҪРҪРҫСҒСӮСҢ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё РәРҫРјРҝР°РҪРёРё (РҳРў или РҳР‘) РҪРө РҫРәазСӢРІР°РөСӮ СӮР°РәРҫРіРҫ Р·РҪР°СҮРёСӮРөР»СҢРҪРҫРіРҫ влиСҸРҪРёСҸ РҪР° РҝСҖРөРҙлагаРөРјСӢР№ СҒРҝРөРәСӮСҖ СғСҒР»СғРі.

РңСӢ РөСүРө РІРөСҖРҪРөРјСҒСҸ Рә РҙР°РҪРҪСӢРј РәРҫСҚффиСҶРёРөРҪСӮам РҪРёР¶Рө РҝСҖРё Р°РҪализРө РҫСӮРҙРөР»СҢРҪСӢС… РІРёРҙРҫРІ Рё РіСҖСғРҝРҝ СғСҒР»СғРі. РЎРҪР°СҮала Р¶Рө РҫРұСҖР°СӮРёРјСҒСҸ Рә РҪРөРәРҫСӮРҫСҖСӢРј РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ важРҪСӢРј СӮРөРҪРҙРөРҪСҶРёСҸРј СҖазвиСӮРёСҸ РҫСӮРҙРөР»СҢРҪСӢС… РІРёРҙРҫРІ СғСҒР»СғРі, РҫРұРҪР°СҖСғжиСӮСҢ РәРҫСӮРҫСҖСӢРө РҝРҫР·РІРҫлилРҫ РёР·СғСҮРөРҪРёРө РјР°СӮРөСҖиалРҫРІ СҖРөРәламРҪРҫ-РёРҪС„РҫСҖРјР°СҶРёРҫРҪРҪРҫРіРҫ С…Р°СҖР°РәСӮРөСҖР°. РһРҙРҪРҫ РёР· РҫСӮлиСҮРёР№ РҝРҫ СҒСҖавРҪРөРҪРёСҺ СҒ РҝСҖРҫСҲР»РҫРіРҫРҙРҪРёРј РёСҒСҒР»РөРҙРҫРІР°РҪРёРөРј Р·Р°РәР»СҺСҮР°РөСӮСҒСҸ РІ СӮРҫРј, СҮСӮРҫ РҪРөРәРҫСӮРҫСҖСӢРө СғСҒР»СғРіРё РІСҒРө СҮР°СүРө РҝРөСҖРөСҒСӮР°СҺСӮ РІСӢРҙРөР»СҸСӮСҢСҒСҸ РҫСӮРҙРөР»СҢРҪРҫ РІ РҝСҖРөРҙР»РҫР¶РөРҪРёСҸС… РәРҫРјРҝР°РҪРёР№:

РңСӢ РөСүРө РІРөСҖРҪРөРјСҒСҸ Рә РҙР°РҪРҪСӢРј РәРҫСҚффиСҶРёРөРҪСӮам РҪРёР¶Рө РҝСҖРё Р°РҪализРө РҫСӮРҙРөР»СҢРҪСӢС… РІРёРҙРҫРІ Рё РіСҖСғРҝРҝ СғСҒР»СғРі. РЎРҪР°СҮала Р¶Рө РҫРұСҖР°СӮРёРјСҒСҸ Рә РҪРөРәРҫСӮРҫСҖСӢРј РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ важРҪСӢРј СӮРөРҪРҙРөРҪСҶРёСҸРј СҖазвиСӮРёСҸ РҫСӮРҙРөР»СҢРҪСӢС… РІРёРҙРҫРІ СғСҒР»СғРі, РҫРұРҪР°СҖСғжиСӮСҢ РәРҫСӮРҫСҖСӢРө РҝРҫР·РІРҫлилРҫ РёР·СғСҮРөРҪРёРө РјР°СӮРөСҖиалРҫРІ СҖРөРәламРҪРҫ-РёРҪС„РҫСҖРјР°СҶРёРҫРҪРҪРҫРіРҫ С…Р°СҖР°РәСӮРөСҖР°. РһРҙРҪРҫ РёР· РҫСӮлиСҮРёР№ РҝРҫ СҒСҖавРҪРөРҪРёСҺ СҒ РҝСҖРҫСҲР»РҫРіРҫРҙРҪРёРј РёСҒСҒР»РөРҙРҫРІР°РҪРёРөРј Р·Р°РәР»СҺСҮР°РөСӮСҒСҸ РІ СӮРҫРј, СҮСӮРҫ РҪРөРәРҫСӮРҫСҖСӢРө СғСҒР»СғРіРё РІСҒРө СҮР°СүРө РҝРөСҖРөСҒСӮР°СҺСӮ РІСӢРҙРөР»СҸСӮСҢСҒСҸ РҫСӮРҙРөР»СҢРҪРҫ РІ РҝСҖРөРҙР»РҫР¶РөРҪРёСҸС… РәРҫРјРҝР°РҪРёР№:

РҡСҖРҫРјРө СӮРҫРіРҫ, РҪР°РұР»СҺРҙР°СҺСӮСҒСҸ РҫСӮРәазСӢ РҫСӮ РҝСҖРөРҙРҫСҒСӮавлРөРҪРёСҸ РҪРөРәРҫСӮРҫСҖСӢС… РІРёРҙРҫРІ СғСҒР»СғРі СҒ РёС… РёСҒРәР»СҺСҮРөРҪРёРөРј РёР· РҝСҖРөРҙР»РҫР¶РөРҪРёР№ РәРҫРјРҝР°РҪРёР№ (РІ РҫСҒРҪРҫРІРҪРҫРј - СҒСҖРөРҙРё РәРҫРјРҝР°РҪРёР№, СҒРҝРөСҶиализиСҖСғСҺСүРёС…СҒСҸ РҪР° РҪР°РҝСҖавлРөРҪРёРё РҳР‘). ДаРҪРҪСӢРө РёР·РјРөРҪРөРҪРёСҸ РәР°СҒР°СҺСӮСҒСҸ СҚРәСҒРҝРөСҖСӮРҪРҫ-Р°РҪалиСӮРёСҮРөСҒРәРҫР№ РіСҖСғРҝРҝСӢ Рё РҙРҫРҝРҫР»РҪРёСӮРөР»СҢРҪСӢС… СғСҒР»СғРі, РІ СҮР°СҒСӮРё РҝСҖРөРҙР»РҫР¶РөРҪРёСҸ СӮРөС…РҪРёРәРҫ-Р°РҪалиСӮРёСҮРөСҒРәРёС… СғСҒР»СғРі СӮР°РәРёС… РҫСӮРәазРҫРІ РҪРө РҪР°РұР»СҺРҙалРҫСҒСҢ. РҹРҫСҒР»Рө СҚСӮРёС…, РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ важРҪСӢС…, РҪР° РҪР°СҲ РІР·РіР»СҸРҙ, замРөСҮР°РҪРёР№ РІРөСҖРҪРөРјСҒСҸ Рә СӮРөРҪРҙРөРҪСҶРёСҸРј СҖазвиСӮРёСҸ РіСҖСғРҝРҝ СғСҒР»СғРі.

РўРөС…РҪРёРәРҫ-Р°РҪалиСӮРёСҮРөСҒРәРёРө СғСҒР»СғРіРё РҝРҫ-РҝСҖРөР¶РҪРөРјСғ РҫРұСҖазСғСҺСӮ "РұазРҫРІРҫРө СҸРҙСҖРҫ" СғСҒР»СғРі Рё Р°РәСӮРёРІРҪРҫ РҝСҖРөРҙлагаСҺСӮСҒСҸ РұРҫР»СҢСҲРёРҪСҒСӮРІРҫРј РәРҫРјРҝР°РҪРёР№, РІРҪРө завиСҒРёРјРҫСҒСӮРё РҫСӮ РІСҖРөРјРөРҪРё РёС… РІСӢС…РҫРҙР° РҪР° СҖСӢРҪРҫРә Рё РҝРҫР·РёСҶРёРҫРҪРёСҖРҫРІР°РҪРёСҸ, С…РҫСӮСҸ РІ РұРҫР»СҢСҲРөР№ СҒСӮРөРҝРөРҪРё СҚСӮРҫ РҪР°РҝСҖавлРөРҪРёРө СҖазвиСӮРҫ Сғ РәРҫРјРҝР°РҪРёР№, РҙавРҪРҫ РҝСҖРёСҒСғСӮСҒСӮРІСғСҺСүРёС… РҪР° СҖСӢРҪРәРө, Р° СӮР°РәР¶Рө Сғ РҳРў-РҫСҖРёРөРҪСӮРёСҖРҫРІР°РҪРҪСӢС… РәРҫРјРҝР°РҪРёР№. ДлСҸ РҪРҫРІСӢС… РёРіСҖРҫРәРҫРІ РҪалиСҮРёРө РІ СҒРҝРөРәСӮСҖРө РҝСҖРөРҙР»РҫР¶РөРҪРёР№ СғСҒР»СғРі РёР· "РұазРҫРІРҫРіРҫ СҸРҙСҖР°" СҒРөР№СҮР°СҒ РҝРөСҖРөСҒСӮР°РөСӮ РұСӢСӮСҢ РҪРөРҫРұС…РҫРҙРёРјСӢРј СғСҒР»РҫРІРёРөРј РІСӢС…РҫРҙР° Рё РҝСҖРёСҒСғСӮСҒСӮРІРёСҸ РҪР° СҖСӢРҪРәРө, СҚСӮРҫ СҒРІРёРҙРөСӮРөР»СҢСҒСӮРІСғРөСӮ Рҫ РҝРҫРІСӢСҲРөРҪРёРө СҶРөРҪРҪРҫСҒСӮРё РәРҫРҪСҒалСӮРёРҪРіРҫРІСӢС… Рё СҚРәСҒРҝРөСҖСӮРҪСӢС… СғСҒР»СғРі РҙР»СҸ Р·Р°РәазСҮРёРәРҫРІ, Р° СҒР»РөРҙРҫРІР°СӮРөР»СҢРҪРҫ, Рё Рҫ РҝРҫРІСӢСҲРөРҪРёРё СғСҖРҫРІРҪСҸ Р·СҖРөР»РҫСҒСӮРё РІ РҝРҫРҙС…РҫРҙРө Рә РҳР‘. Р’ СӮРҫ Р¶Рө РІСҖРөРјСҸ РІРҪСғСӮСҖРё РіСҖСғРҝРҝСӢ СӮРөС…РҪРёРәРҫ-Р°РҪалиСӮРёСҮРөСҒРәРёС… СғСҒР»СғРі РҝСҖРҫРёР·РҫСҲли РҪРөРәРҫСӮРҫСҖСӢРө РёР·РјРөРҪРөРҪРёСҸ. РўР°Рә, СғСҒР»СғРіР° РҝРҫ РәРҫРјРҝР»РөРәСҒРҪРҫРјСғ РҫРұСҒР»РөРҙРҫРІР°РҪРёСҺ (РўРҗ1) СҮР°СҒСӮРҫ СҖР°СҒСҲРёСҖСҸРөСӮСҒСҸ Р·Р° СҒСҮРөСӮ РҝСҖРөРҙР»РҫР¶РөРҪРёСҸ СӮР°РәРёС… СҒРҝРөСҶифиСҮРөСҒРәРёС… РҪР°РҝСҖавлРөРҪРёР№, РәР°Рә РҝСҖРҫРІРөРҙРөРҪРёРө Р°СғРҙРёСӮР° РҪР° СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРө СӮСҖРөРұРҫРІР°РҪРёСҸРј СҒСӮР°РҪРҙР°СҖСӮРҫРІ БаРҪРәР° Р РҫСҒСҒРёРё Рё ISO 27001 (РәРҫСӮРҫСҖСӢР№ РҫРұСӢСҮРҪРҫ РҝСҖРөРҙлагаРөСӮСҒСҸ РІ СҒРҫСҒСӮавРө СғСҒР»СғРіРё "СҒРөСҖСӮифиРәР°СҶРёСҸ РҪР° СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРө СӮСҖРөРұРҫРІР°РҪРёСҸРј РјРөР¶РҙСғРҪР°СҖРҫРҙРҪСӢС… СҒСӮР°РҪРҙР°СҖСӮРҫРІ").

РўРөС…РҪРёРәРҫ-Р°РҪалиСӮРёСҮРөСҒРәРёРө СғСҒР»СғРіРё РҝРҫ-РҝСҖРөР¶РҪРөРјСғ РҫРұСҖазСғСҺСӮ "РұазРҫРІРҫРө СҸРҙСҖРҫ" СғСҒР»СғРі Рё Р°РәСӮРёРІРҪРҫ РҝСҖРөРҙлагаСҺСӮСҒСҸ РұРҫР»СҢСҲРёРҪСҒСӮРІРҫРј РәРҫРјРҝР°РҪРёР№, РІРҪРө завиСҒРёРјРҫСҒСӮРё РҫСӮ РІСҖРөРјРөРҪРё РёС… РІСӢС…РҫРҙР° РҪР° СҖСӢРҪРҫРә Рё РҝРҫР·РёСҶРёРҫРҪРёСҖРҫРІР°РҪРёСҸ, С…РҫСӮСҸ РІ РұРҫР»СҢСҲРөР№ СҒСӮРөРҝРөРҪРё СҚСӮРҫ РҪР°РҝСҖавлРөРҪРёРө СҖазвиСӮРҫ Сғ РәРҫРјРҝР°РҪРёР№, РҙавРҪРҫ РҝСҖРёСҒСғСӮСҒСӮРІСғСҺСүРёС… РҪР° СҖСӢРҪРәРө, Р° СӮР°РәР¶Рө Сғ РҳРў-РҫСҖРёРөРҪСӮРёСҖРҫРІР°РҪРҪСӢС… РәРҫРјРҝР°РҪРёР№. ДлСҸ РҪРҫРІСӢС… РёРіСҖРҫРәРҫРІ РҪалиСҮРёРө РІ СҒРҝРөРәСӮСҖРө РҝСҖРөРҙР»РҫР¶РөРҪРёР№ СғСҒР»СғРі РёР· "РұазРҫРІРҫРіРҫ СҸРҙСҖР°" СҒРөР№СҮР°СҒ РҝРөСҖРөСҒСӮР°РөСӮ РұСӢСӮСҢ РҪРөРҫРұС…РҫРҙРёРјСӢРј СғСҒР»РҫРІРёРөРј РІСӢС…РҫРҙР° Рё РҝСҖРёСҒСғСӮСҒСӮРІРёСҸ РҪР° СҖСӢРҪРәРө, СҚСӮРҫ СҒРІРёРҙРөСӮРөР»СҢСҒСӮРІСғРөСӮ Рҫ РҝРҫРІСӢСҲРөРҪРёРө СҶРөРҪРҪРҫСҒСӮРё РәРҫРҪСҒалСӮРёРҪРіРҫРІСӢС… Рё СҚРәСҒРҝРөСҖСӮРҪСӢС… СғСҒР»СғРі РҙР»СҸ Р·Р°РәазСҮРёРәРҫРІ, Р° СҒР»РөРҙРҫРІР°СӮРөР»СҢРҪРҫ, Рё Рҫ РҝРҫРІСӢСҲРөРҪРёРё СғСҖРҫРІРҪСҸ Р·СҖРөР»РҫСҒСӮРё РІ РҝРҫРҙС…РҫРҙРө Рә РҳР‘. Р’ СӮРҫ Р¶Рө РІСҖРөРјСҸ РІРҪСғСӮСҖРё РіСҖСғРҝРҝСӢ СӮРөС…РҪРёРәРҫ-Р°РҪалиСӮРёСҮРөСҒРәРёС… СғСҒР»СғРі РҝСҖРҫРёР·РҫСҲли РҪРөРәРҫСӮРҫСҖСӢРө РёР·РјРөРҪРөРҪРёСҸ. РўР°Рә, СғСҒР»СғРіР° РҝРҫ РәРҫРјРҝР»РөРәСҒРҪРҫРјСғ РҫРұСҒР»РөРҙРҫРІР°РҪРёСҺ (РўРҗ1) СҮР°СҒСӮРҫ СҖР°СҒСҲРёСҖСҸРөСӮСҒСҸ Р·Р° СҒСҮРөСӮ РҝСҖРөРҙР»РҫР¶РөРҪРёСҸ СӮР°РәРёС… СҒРҝРөСҶифиСҮРөСҒРәРёС… РҪР°РҝСҖавлРөРҪРёР№, РәР°Рә РҝСҖРҫРІРөРҙРөРҪРёРө Р°СғРҙРёСӮР° РҪР° СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРө СӮСҖРөРұРҫРІР°РҪРёСҸРј СҒСӮР°РҪРҙР°СҖСӮРҫРІ БаРҪРәР° Р РҫСҒСҒРёРё Рё ISO 27001 (РәРҫСӮРҫСҖСӢР№ РҫРұСӢСҮРҪРҫ РҝСҖРөРҙлагаРөСӮСҒСҸ РІ СҒРҫСҒСӮавРө СғСҒР»СғРіРё "СҒРөСҖСӮифиРәР°СҶРёСҸ РҪР° СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРө СӮСҖРөРұРҫРІР°РҪРёСҸРј РјРөР¶РҙСғРҪР°СҖРҫРҙРҪСӢС… СҒСӮР°РҪРҙР°СҖСӮРҫРІ").

РңРҪРҫРіРёРө РәРҫРјРҝР°РҪРёРё РҝРөСҖРөСҒСӮали Р°РәСҶРөРҪСӮРёСҖРҫРІР°СӮСҢ РІРҪРёРјР°РҪРёРө РҪР° СғСҒР»Сғгах РҝРҫ СғСҒСӮР°РҪРҫРІРәРө Рё РҪР°СҒСӮСҖРҫР№РәРө РҝСҖРҫРіСҖаммРҪРҫ-СӮРөС…РҪРёСҮРөСҒРәРёС… СҒСҖРөРҙСҒСӮРІ (РўРҗ4). Р’РёРҙРёРјРҫ, СҚСӮРҫ СғСҒР»СғРіР° СҒСӮала РҙРҫРҝРҫР»РҪСҸСӮСҢ РҝСҖРҫРөРәСӮРёСҖРҫРІР°РҪРёРө Рё РәР°Рә СҒамРҫСҒСӮРҫСҸСӮРөР»СҢРҪР°СҸ СҖР°СҒСҒРјР°СӮСҖРёРІР°РөСӮСҒСҸ РІСҒРө СҖРөР¶Рө, СӮРҫ РөСҒСӮСҢ РІРҫР·РјРҫР¶РҪРҫСҒСӮСҢ СӮРҫР»СҢРәРҫ РҝРҫРәСғРҝРәРё Рё СғСҒСӮР°РҪРҫРІРәРё СҒСҖРөРҙСҒСӮРІ Р·Р°СүРёСӮСӢ РұРөР· РҝСҖРөРҙРІР°СҖРёСӮРөР»СҢРҪРҫРіРҫ РҝСҖРҫРөРәСӮРёСҖРҫРІР°РҪРёСҸ РІСҒРөРіРҫ СҖРөСҲРөРҪРёСҸ Р·Р°РәазСҮРёРәами РҝСҖР°РәСӮРёСҮРөСҒРәРё РҪРө СҖР°СҒСҒРјР°СӮСҖРёРІР°РөСӮСҒСҸ (РәРҫСҖРҫРұРҫСҮРҪСӢРө РҝСҖРҫРҙажи РҝРөСҖРөС…РҫРҙСҸСӮ РҪР° РұРҫР»РөРө РҪРёР·РәРёР№ СғСҖРҫРІРөРҪСҢ).

РЈСҒР»СғРіР° РҝРҫ Р°РҪализСғ РёРҪС„РҫСҖРјР°СҶРёРҫРҪРҪСӢС… СҖРёСҒРәРҫРІ (РӯРҗ1) СӮР°Рә Рё РҪРө РІРҫСҲла РІ "РұазРҫРІРҫРө СҸРҙСҖРҫ" СғСҒР»СғРі. Р’СҒРө СҮР°СүРө РәРҫРјРҝР°РҪРёСҸРјРё РҙР°РҪРҪР°СҸ СғСҒР»СғРіР° РҪРө РҝСҖРөРҙлагаРөСӮСҒСҸ РәР°Рә СҒамРҫСҒСӮРҫСҸСӮРөР»СҢРҪР°СҸ, Р° РІС…РҫРҙРёСӮ РІ СҒРҫСҒСӮав СғСҒР»СғРіРё РҝРҫ РәРҫРјРҝР»РөРәСҒРҪРҫРјСғ РҫРұСҒР»РөРҙРҫРІР°РҪРёСҺ. РқРөСҒРјРҫСӮСҖСҸ РҪР° СҒРҫС…СҖР°РҪРөРҪРёРө СҒСҖавРҪРёСӮРөР»СҢРҪРҫ РІСӢСҒРҫРәРҫРіРҫ СғСҖРҫРІРҪСҸ СҒРҝСҖРҫСҒР° РҪР° СҚСӮСғ СғСҒР»СғРіСғ, РәРҫРјРҝР°РҪРёРё РІРөСҒСҢРјР° РҫСҒСӮРҫСҖРҫР¶РҪРҫ РҫСӮРҪРҫСҒСҸСӮСҒСҸ Рә РөРө РҝСҖРөРҙР»РҫР¶РөРҪРёСҺ РәР°Рә РёР·-Р·Р° РҫСӮСҒСғСӮСҒСӮРІРёСҸ РҫСӮСҖР°РұРҫСӮР°РҪРҪСӢС… РјРөСӮРҫРҙРёРә Рё РұРҫРіР°СӮРҫРіРҫ РҫРҝСӢСӮР°, СӮР°Рә Рё РёР·-Р·Р° СҖР°СҒСӮСғСүРёС… СӮСҖРөРұРҫРІР°РҪРёР№ СҒРҫ СҒСӮРҫСҖРҫРҪСӢ Р·Р°РәазСҮРёРәРҫРІ.

РЎРҫРәСҖР°СүР°РөСӮСҒСҸ РҙРҫР»СҸ РәРҫРјРҝР°РҪРёР№, РҝСҖРөРҙлагаСҺСүРёС… СғСҒР»СғРіРё РҝРҫ СҚРәСҒРҝРөСҖСӮРёР·Рө РҝСҖРҫРөРәСӮРҫРІ Рё СҖРөСҲРөРҪРёР№ (РӯРҗ6). ДаРҪРҪР°СҸ СғСҒР»СғРіР° РҪРө СғРәазаРҪР° РҪРё РІ РҫРҙРҪРҫРј РёР· РҝСҖРөРҙР»РҫР¶РөРҪРёР№ "РҪРҫРІСӢС…", СӮРҫР»СҢРәРҫ СҮСӮРҫ РІСӢСҲРөРҙСҲРёС… РҪР° СҖСӢРҪРҫРә РәРҫРјРҝР°РҪРёР№. РЈРІРөлиСҮРёР»РҫСҒСҢ РҝСҖРөРҙР»РҫР¶РөРҪРёРө СғСҒР»СғРі РҝРҫ СҚРәРҫРҪРҫРјРёСҮРөСҒРәРҫР№ РҫСҶРөРҪРәРө СҖРөСҲРөРҪРёР№ (РӯРҗР—), РҫСҒРҫРұРөРҪРҪРҫ СҒСҖРөРҙРё РәРҫРјРҝР°РҪРёР№, СғСҮР°СҒСӮРІРҫвавСҲРёС… РІ РҝСҖРөРҙСӢРҙСғСүРөРј РёСҒСҒР»РөРҙРҫРІР°РҪРёРё.

РқР°РұР»СҺРҙР°РөСӮСҒСҸ СҒРҫРәСҖР°СүРөРҪРёРө РІ РҫСӮРҪРҫСҒРёСӮРөР»СҢРҪСӢС… РҝРҫРәазаСӮРөР»СҸС… РҝСҖРөРҙР»РҫР¶РөРҪРёСҸ СҚРәСҒРҝРөСҖСӮРҪРҫ-Р°РҪалиСӮРёСҮРөСҒРәРёС… СғСҒР»СғРі РҝРҫ СҒСҖавРҪРөРҪРёСҺ СҒ РҙСҖСғРіРёРјРё РіСҖСғРҝРҝами. РҹСҖРёСҮРёРҪРҫР№ СҒСӮал РІСӢС…РҫРҙ РҪР° СҖСӢРҪРҫРә Р·РҪР°СҮРёСӮРөР»СҢРҪРҫРіРҫ РәРҫлиСҮРөСҒСӮРІР° РәРҫРјРҝР°РҪРёР№, РҝСҖРөРҙлагаСҺСүРёС… СӮРҫР»СҢРәРҫ "РұазРҫРІРҫРө СҸРҙСҖРҫ" СғСҒР»СғРі. РҡР°Рә РҫСӮРјРөСҮалРҫСҒСҢ РІ РҝСҖРөРҙСӢРҙСғСүРөРј РёСҒСҒР»РөРҙРҫРІР°РҪРёРё, РҙР»СҸ РҫРәазаРҪРёСҸ СғСҒР»СғРі СҚРәСҒРҝРөСҖСӮРҪРҫ-Р°РҪалиСӮРёСҮРөСҒРәРҫР№ РіСҖСғРҝРҝСӢ РҪРөСҖРөРҙРәРҫ РҪРөРҫРұС…РҫРҙРёРјРҫ СғСҮР°СҒСӮРёРө РәвалифиСҶРёСҖРҫРІР°РҪРҪСӢС… СҒРҝРөСҶиалиСҒСӮРҫРІ СҒ РҪРөРҝСҖРҫфилСҢРҪСӢРј РҙР»СҸ РҳР‘ РҫРұСҖазРҫРІР°РҪРёРөРј (РҪР°РҝСҖРёРјРөСҖ, СҚРәРҫРҪРҫРјРёСҮРөСҒРәРёРј, СҺСҖРёРҙРёСҮРөСҒРәРёРј) лиРұРҫ СҒРҝРөСҶиалиСҒСӮРҫРІ, РҫРұлаРҙР°СҺСүРёС… РҪРөРҫРұС…РҫРҙРёРјСӢРјРё СҒРөСҖСӮифиРәР°СӮами. Р—РҙРөСҒСҢ РІРҫР·РҪРёРәР°РөСӮ РІРҫРҝСҖРҫСҒ Рҫ РҪалиСҮРёРё РҪР° СҖСӢРҪРәРө СӮСҖСғРҙР° СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРёС… РәР°РҙСҖРҫРІ. РһСҮРөРІРёРҙРҪРҫ, СҮСӮРҫ Р·Р° РҝСҖРҫСҲРөРҙСҲРёРө РҝРҫР»СӮРҫСҖР° РіРҫРҙР° РәРҫлиСҮРөСҒСӮРІРҫ РІСӢСҒРҫРәРҫРәвалифиСҶРёСҖРҫРІР°РҪРҪСӢС… СҒРҝРөСҶиалиСҒСӮРҫРІ РҙР»СҸ РҫРәазаРҪРёСҸ СӮР°РәРҫРіРҫ СҖРҫРҙР° СғСҒР»СғРі РІСҖСҸРҙ ли РјРҫРіР»Рҫ Р·РҪР°СҮРёСӮРөР»СҢРҪРҫ СғРІРөлиСҮРёСӮСҢСҒСҸ. РўРөРҝРөСҖСҢ РҝРҫСӮРөРҪСҶиалСҢРҪРҫРјСғ Р·Р°РәазСҮРёРәСғ РҝСҖРёС…РҫРҙРёСӮСҒСҸ РұРҫР»РөРө СӮСүР°СӮРөР»СҢРҪРҫ РІСӢРұРёСҖР°СӮСҢ РёСҒРҝРҫР»РҪРёСӮРөР»СҸ (СҖР°РҪРөРө РҝСҖР°РәСӮРёСҮРөСҒРәРё РІСҒРө РёРіСҖРҫРәРё СҖСӢРҪРәР° РҝСҖРөРҙлагали С…РҫСӮСҸ РұСӢ РҪРөРәРҫСӮРҫСҖСӢРө СғСҒР»СғРіРё РёР·РҙР°РҪРҪРҫР№ РіСҖСғРҝРҝСӢ).

Р’СҒРө СҮР°СүРө Р°РәСҶРөРҪСӮРёСҖСғРөСӮСҒСҸ РІРҪРёРјР°РҪРёРө РҪР° СғСҒР»Сғгах Р°СғСӮСҒРҫСҖСҒРёРҪРіР° (Р”4), РҝСҖРёСҮРөРј РҫРҙРҪРҫР№ РёР· РҝСҖРёСҮРёРҪ, СҒСӮРёРјСғлиСҖСғСҺСүРёС… СҒРҝСҖРҫСҒ РҪР° СӮР°РәРёРө СғСҒР»СғРіРё, СҸРІР»СҸРөСӮСҒСҸ РҫСӮСҒСғСӮСҒСӮРІРёРө РҙРҫСҒСӮР°СӮРҫСҮРҪРҫР№ РәвалифиРәР°СҶРёРё Сғ СҒРҫРұСҒСӮРІРөРҪРҪРҫРіРҫ РҝРөСҖСҒРҫРҪала Р·Р°РәазСҮРёРәРҫРІ, Р° СӮР°РәР¶Рө СҖРҫСҒСӮ РҙРҫРІРөСҖРёСҸ СҒРҫ СҒСӮРҫСҖРҫРҪСӢ Р·Р°РәазСҮРёРәРҫРІ (СҮР°СҒСӮРҫ СҚСӮРҫ РҫРұРөСҒРҝРөСҮРёРІР°РөСӮСҒСҸ СҖРөРҝСғСӮР°СҶРёРөР№ РәСҖСғРҝРҪСӢС… РҳРў-РҫСҖРёРөРҪСӮРёСҖРҫРІР°РҪРҪСӢС… РәРҫРјРҝР°РҪРёР№). РһСҒРҪРҫРІРҪСӢРј РҪР°РҝСҖавлРөРҪРёРөРј РәРҫРҪСҒСғР»СҢСӮР°СҶРёРҫРҪРҪСӢС… СғСҒР»СғРі РҝРҫ-РҝСҖРөР¶РҪРөРјСғ СҸРІР»СҸРөСӮСҒСҸ СҖРөСҲРөРҪРёРө СӮРөС…РҪРёСҮРөСҒРәРёС… РІРҫРҝСҖРҫСҒРҫРІ (Р”2), Р° РұРҫР»РөРө РҙРөСӮалСҢРҪР°СҸ РәлаСҒСҒифиРәР°СҶРёСҸ РәРҫРҪСҒСғР»СҢСӮР°СҶРёРҫРҪРҪСӢС… СғСҒР»СғРі РҝРҫ РҪР°РҝСҖавлРөРҪРёСҸРј СӮРөС…РҪРёСҮРөСҒРәРёС…, РҪРҫСҖРјР°СӮРёРІРҪСӢС… Рё РҝСҖавРҫРІСӢС… РІРҫРҝСҖРҫСҒРҫРІ РІ РҝСҖРөРҙР»РҫР¶РөРҪРёСҸС… РәРҫРјРҝР°РҪРёР№ РҝРҫ-РҝСҖРөР¶РҪРөРјСғ РҫСӮСҒСғСӮСҒСӮРІСғРөСӮ.

ДлСҸ РҝСҖРҫРІРөРҙРөРҪРёСҸ СҒРҫРІРјРөСҒСӮРҪРҫРіРҫ Р°РҪализа РҝСҖРөРҙР»РҫР¶РөРҪРёСҸ Рё СҒРҝСҖРҫСҒР° РҪР° СҖСӢРҪРәРө СғСҒР»СғРі РҳР‘ Рё РІСӢРҙРөР»РөРҪРёСҸ СӮРөС… РҪР°РҝСҖавлРөРҪРёР№, РіРҙРө СҒРҝСҖРҫСҒ лиРұРҫ СғР¶Рө РҪР°СҒСӢСүРөРҪ, лиРұРҫ РҝСҖРөРҙР»РҫР¶РөРҪРёРө РөСүРө РҪРө РіРҫСӮРҫРІРҫ Р°РҙРөРәРІР°СӮРҪРҫ РҫСӮСҖРөагиСҖРҫРІР°СӮСҢ РҪР° СҒРҝСҖРҫСҒ, РұСӢли СҖР°СҒСҒСҮРёСӮР°РҪСӢ СҒР»РөРҙСғСҺСүРёРө РҝРҫРәазаСӮРөли:

ДлСҸ СғСҒР»СғРі "РұазРҫРІРҫРіРҫ СҸРҙСҖР°" (СӮРөС…РҪРёРәРҫ-Р°РҪалиСӮРёСҮРөСҒРәРёС… СғСҒР»СғРі) С…Р°СҖР°РәСӮРөСҖРҪРҫ РҝСҖРөРІСӢСҲРөРҪРёРө РҝСҖРөРҙР»РҫР¶РөРҪРёСҸ РҪР°Рҙ СҒРҝСҖРҫСҒРҫРј (СӮРҫР»СҢРәРҫ РҙР»СҸ СғСҒР»СғРі РҝРҫ СғСҒСӮР°РҪРҫРІРәРө Рё РҪР°СҒСӮСҖРҫР№РәРө СҒСҖРөРҙСҒСӮРІ Р·Р°СүРёСӮСӢ СҒРҝСҖРҫСҒ Рё РҝСҖРөРҙР»РҫР¶РөРҪРёРө РҝСҖРёРұлизиСӮРөР»СҢРҪРҫ СҒРҫРІРҝР°РҙР°СҺСӮ). ДлСҸ СҚРәСҒРҝРөСҖСӮРҪРҫ-Р°РҪалиСӮРёСҮРөСҒРәРёС… СғСҒР»СғРі СҒРҝСҖРҫСҒ СҮР°СүРө РҝСҖРөРІСӢСҲР°РөСӮ РҝСҖРөРҙР»РҫР¶РөРҪРёРө (РІ СҮР°СҒСӮРҪРҫСҒСӮРё, РҙР»СҸ СӮР°РәРёС… СғСҒР»СғРі, РәР°Рә Р°СӮСӮРөСҒСӮР°СҶРёСҸ, СҒРөСҖСӮифиРәР°СҶРёРҫРҪРҪСӢРө РёСҒРҝСӢСӮР°РҪРёСҸ, СҚРәСҒРҝРөСҖСӮРёР·Р° РҝСҖРҫРөРәСӮРҫРІ Рё СҖРөСҲРөРҪРёР№ - РҙР°РҪРҪСӢРө СғСҒР»СғРіРё СҸРІР»СҸСҺСӮСҒСҸ СҒРҝРөСҶифиСҮРөСҒРәРёРјРё Рё СӮСҖРөРұСғСҺСӮ РҪалиСҮРёСҸ СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРёС… лиСҶРөРҪР·РёР№, РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ, РәвалифиСҶРёСҖРҫРІР°РҪРҪСӢС… СҒРҝРөСҶиалиСҒСӮРҫРІ, СҮСӮРҫ РІРІРҫРҙРёСӮ РҫРіСҖР°РҪРёСҮРөРҪРёСҸ РҪР° РёС… РҝСҖРөРҙР»РҫР¶РөРҪРёРө). РһСҒСӮалСҢРҪСӢРө СғСҒР»СғРіРё РҪРө СӮСҖРөРұСғСҺСӮ СӮР°РәРҫР№ СҒРөСҖСҢРөР·РҪРҫР№ РҝРҫРҙРіРҫСӮРҫРІРәРё РҝСҖРөРҙР»РҫР¶РөРҪРёСҸ, СӮРөРј РұРҫР»РөРө, СҮСӮРҫ СҒРёСҒСӮРөРјРҪСӢРө РёРҪСӮРөРіСҖР°СӮРҫСҖСӢ СҮР°СҒСӮРҫ РҝРҫР»СҢР·СғСҺСӮСҒСҸ РҪРөРҫСҒРІРөРҙРҫРјР»РөРҪРҪРҫСҒСӮСҢСҺ Р·Р°РәазСҮРёРәРҫРІ Рҫ СҒСғСӮРё РҙР°РҪРҪСӢС… СғСҒР»СғРі (РҝРҫСҚСӮРҫРјСғ РҪазваРҪРёРө РҝСҖРөРҙлагаРөРјРҫР№ СғСҒР»СғРіРё СҮР°СҒСӮРҫ РҪРө РҫСӮСҖажаРөСӮСҒСҸ РІ СҒРҫРҙРөСҖжаРҪРёРё РҝСҖРҫРІРҫРҙРёРјСӢС… СҖР°РұРҫСӮ). РӯСӮРҫ РҝРҫРҙСӮРІРөСҖР¶РҙР°РөСӮСҒСҸ Рё Р°РҪализРҫРј РәРҫСҚффиСҶРёРөРҪСӮР° РҝРҫРҝСғР»СҸСҖРҪРҫСҒСӮРё СғСҒР»СғРі.

РЎСҖРөРҙРё РҙРҫРҝРҫР»РҪРёСӮРөР»СҢРҪСӢС… СғСҒР»СғРі РҫСҒРҫРұРөРҪРҪРҫ РІСӢРҙРөР»СҸСҺСӮСҒСҸ СғСҒР»СғРіРё РҝРҫ РҫРұСғСҮРөРҪРёСҺ - Р·РҪР°СҮРёСӮРөР»СҢРҪРҫРө РҝСҖРөРІСӢСҲРөРҪРёРө СҒРҝСҖРҫСҒР° РҪР°Рҙ РҝСҖРөРҙР»РҫР¶РөРҪРёРөРј СҒРІРёРҙРөСӮРөР»СҢСҒСӮРІСғРөСӮ Рҫ РҙРөфиСҶРёСӮРө РҝРҫРҙРіРҫСӮРҫРІР»РөРҪРҪСӢС… РәР°РҙСҖРҫРІ, СҮСӮРҫ РІСӢРҪСғР¶РҙР°РөСӮ РәРҫРјРҝР°РҪРёРё СҒамРҫСҒСӮРҫСҸСӮРөР»СҢРҪРҫ РІРәлаРҙСӢРІР°СӮСҢ СҒСҖРөРҙСҒСӮРІР° РІ РҫРұСғСҮРөРҪРёРө СҒРҝРөСҶиалиСҒСӮРҫРІ, РІ СӮРҫРј СҮРёСҒР»Рө РёР·-Р·Р° РҝРҫСҸРІР»РөРҪРёСҸ РҪРҫРІСӢС… СӮРөС…РҪРҫР»РҫРіРёР№ Рё РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮРё РҝРҫСҒСӮРҫСҸРҪРҪРҫРіРҫ РҝРҫРІСӢСҲРөРҪРёСҸ РәвалифиРәР°СҶРёРё. Р’РёРҙРёРјРҫ, РҙРөфиСҶРёСӮ РәР°РҙСҖРҫРІ РІСӢР·РІР°РҪ РҫСӮСҒСғСӮСҒСӮРІРёРөРј РҙРҫСҒСӮР°СӮРҫСҮРҪРҫР№ РҝРҫРҙРіРҫСӮРҫРІРәРё РІ РІСғзах Рё, РәР°Рә СҒР»РөРҙСҒСӮРІРёРө, РІРҫСҒСӮСҖРөРұРҫРІР°РҪРҪРҫСҒСӮСҢСҺ СҒРҝРөСҶиализиСҖРҫРІР°РҪРҪСӢС… РәСғСҖСҒРҫРІ, РәРҫСӮРҫСҖСӢРө РјР°РәСҒималСҢРҪРҫ РҝСҖРёРұлижРөРҪСӢ Рә РҝСҖР°РәСӮРёРәРө Рё СғСҒРҝРөРІР°СҺСӮ СҒР»РөРҙРҫРІР°СӮСҢ Р·Р° СҒСӮСҖРөРјРёСӮРөР»СҢРҪСӢРј СҖазвиСӮРёРөРј СҒРҫРІСҖРөРјРөРҪРҪСӢС… СӮРөС…РҪРҫР»РҫРіРёР№. Р’ СҚСӮРҫР№ СҒС„РөСҖРө, РІ СҒРІРҫСҺ РҫСҮРөСҖРөРҙСҢ, РҪР°РұР»СҺРҙР°РөСӮСҒСҸ РҫРіСҖР°РҪРёСҮРөРҪРҪРҫСҒСӮСҢ РҝСҖРөРҙР»РҫР¶РөРҪРёСҸ, РІСӢР·РІР°РҪРҪР°СҸ, РІ СӮРҫРј СҮРёСҒР»Рө, СҒР»РҫР¶РҪРҫСҒСӮСҸРјРё РІ С„РҫСҖРјРёСҖРҫРІР°РҪРёРё Рё СҒРҫРҙРөСҖжаРҪРёРё СҒРҝРөСҶиализиСҖРҫРІР°РҪРҪСӢС… СғСҮРөРұРҪСӢС… СҶРөРҪСӮСҖРҫРІ.

Р—Р° РҝРҫР»СӮРҫСҖР° РіРҫРҙР° РҝСҖРөРҙР»РҫР¶РөРҪРёРө СғСҒР»СғРі РҪР° СҖСӢРҪРәРө РҳР‘ РҝСҖРөСӮРөСҖРҝРөР»Рҫ Р·РҪР°СҮРёСӮРөР»СҢРҪСӢРө РёР·РјРөРҪРөРҪРёСҸ, РІ РҝРөСҖРІСғСҺ РҫСҮРөСҖРөРҙСҢ, Р·Р° СҒСҮРөСӮ СғРІРөлиСҮРөРҪРёСҸ РәРҫлиСҮРөСҒСӮРІР° РәРҫРјРҝР°РҪРёР№, РҝСҖРөРҙлагаСҺСүРёС… СғСҒР»СғРіРё РҳР‘, Р° СӮР°РәР¶Рө Р·Р° СҒСҮРөСӮ СҖР°СҒСҲРёСҖРөРҪРёСҸ СҒРҝРөРәСӮСҖР° РҝСҖРөРҙлагаРөРјСӢС… СғСҒР»СғРі. РҹСҖРё СҚСӮРҫРј "РҝРҫР»РҪСӢР№" СҒРҝРөРәСӮСҖ (или РҝРөСҖРөСҮРөРҪСҢ РІСҒРөС… РҝСҖРөРҙлагаРөРјСӢС… РҪР° СҖСӢРҪРәРө СғСҒР»СғРі) РҝСҖР°РәСӮРёСҮРөСҒРәРё РҪРө РёР·РјРөРҪРёР»СҒСҸ - РҪРө РҪР°РұР»СҺРҙР°РөСӮСҒСҸ РәР°Рә РөРіРҫ СҖР°СҒСҲРёСҖРөРҪРёСҸ Р·Р° СҒСҮРөСӮ РҝРҫСҸРІР»РөРҪРёСҸ РҪРҫРІСӢС… РҝРөСҖСҒРҝРөРәСӮРёРІРҪСӢС… РІРёРҙРҫРІ СғСҒР»СғРі, СӮР°Рә Рё СҒРҫРәСҖР°СүРөРҪРёСҸ Р·Р° СҒСҮРөСӮ РёСҒРәР»СҺСҮРөРҪРёСҸ РҪРөРҝРөСҖСҒРҝРөРәСӮРёРІРҪСӢС… РІРёРҙРҫРІ СғСҒР»СғРі. Р’РҫР·РјРҫР¶РҪРҫ, РІ РұлижайСҲРөРө РІСҖРөРјСҸ "СҒСӮР°РҪРҙР°СҖСӮРҪСӢР№" СҒРҝРөРәСӮСҖ СғСҒР»СғРі РІСҒРө-СӮР°РәРё РұСғРҙРөСӮ СҖР°СҒСҲРёСҖРөРҪ Р·Р° СҒСҮРөСӮ РҝРҫСҸРІР»РөРҪРёСҸ СғСҒР»СғРіРё РҝРҫ РҝлаРҪРёСҖРҫРІР°РҪРёСҺ Рё РҫРұРөСҒРҝРөСҮРөРҪРёСҺ РҪРөРҝСҖРөСҖСӢРІРҪРҫСҒСӮРё РұРёР·РҪРөСҒР°.

РһСҮРөРІРёРҙРҪРҫ, СҮСӮРҫ СҒСӮРөСҮРөРҪРёРөРј РІСҖРөРјРөРҪРё РҝСҖРёРІР»РөРәР°СӮРөР»СҢРҪРҫСҒСӮСҢ СҖР°РұРҫСӮСӢ РҪР° РҙР°РҪРҪРҫРј СҒРөРіРјРөРҪСӮРө СҖСӢРҪРәР° РҳР‘ РҝСҖРҫРҙРҫлжаРөСӮ СҖР°СҒСӮРё. РҹСҖРё СҚСӮРҫРј РәРҫРјРҝР°РҪРёРё РҝСҖРёРјРөРҪСҸСҺСӮ СҖазлиСҮРҪСӢРө СҒРҝРҫСҒРҫРұСӢ РІСӢС…РҫРҙР° Рё СҖР°РұРҫСӮСӢ РҪР° СҖСӢРҪРәРө - РҫСӮ СҖР°СҒСҲРёСҖРөРҪРёСҸ СҒРҝРөРәСӮСҖР° РҝСҖРөРҙР»РҫР¶РөРҪРёР№ РҙРҫ "РҙСҖСғР¶РөСҒСӮРІРөРҪРҪРҫРіРҫ" СҒлиСҸРҪРёСҸ РәСҖСғРҝРҪРҫРіРҫ РҳРў-РёРҪСӮРөРіСҖР°СӮРҫСҖР° СҒ РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ СғСҒРҝРөСҲРҪРҫР№ РҳР‘-РҫСҖРёРөРҪСӮРёСҖРҫРІР°РҪРҪРҫР№ РәРҫРјРҝР°РҪРёРөР№.

РҹРҫСҒР»РөРҙРҪРёР№ фаРәСӮ СӮР°РәР¶Рө СҒРІРёРҙРөСӮРөР»СҢСҒСӮРІСғРөСӮ Рҫ РҝРҫРҙРҙРөСҖР¶РәРө Рё СҖазвиСӮРёРё РәРҫРјРҝР»РөРәСҒРҪРҫРіРҫ РҝРҫРҙС…РҫРҙР° Рә СҖРөализаСҶРёРё РҳРў-РҝСҖРҫРөРәСӮРҫРІ, РҝСҖРёСҮРөРј РҫРұРөСҒРҝРөСҮРөРҪРёРө РҳР‘ СҖР°СҒСҒРјР°СӮСҖРёРІР°РөСӮСҒСҸ РәР°Рә РҪРөРҫСӮСҠРөРјР»РөРјР°СҸ СҮР°СҒСӮСҢ РҳРў-РҝСҖРҫРөРәСӮР°.

РҘРҫСӮРөР»РҫСҒСҢ РұСӢ РөСүРө РҫСҒСӮР°РҪРҫРІРёСӮСҢСҒСҸ РҪР° СҒР»РөРҙСғСҺСүРөРј РјРҫРјРөРҪСӮРө, РҪавРҫРҙСҸСүРөРј РҪР° РҪРөРәРҫСӮРҫСҖСӢРө СҖазмСӢСҲР»РөРҪРёСҸ. Р‘СғСҖРҪСӢР№ СҖРҫСҒСӮ РҝСҖРөРҙР»РҫР¶РөРҪРёСҸ СғСҒР»СғРі РёР· СҖазлиСҮРҪСӢС… РіСҖСғРҝРҝ РҝРҫ РёРҙРөРө РҙРҫлжРөРҪ СҒРҫРҝСҖРҫРІРҫР¶РҙР°СӮСҢСҒСҸ Р·РҪР°СҮРёСӮРөР»СҢРҪСӢРј РәРҫлиСҮРөСҒСӮРІРөРҪРҪСӢРј Рё РәР°СҮРөСҒСӮРІРөРҪРҪСӢРј СҖРҫСҒСӮРҫРј РәР°РҙСҖРҫРІРҫРіРҫ СҒРҫСҒСӮава РәРҫРјРҝР°РҪРёР№-РёСҒРҝРҫР»РҪРёСӮРөР»РөР№. РЎ РҫРҙРҪРҫР№ СҒСӮРҫСҖРҫРҪСӢ, РҝРҫРҝСғР»СҸСҖРҪРҫСҒСӮСҢ РұСҖазРҫРІР°СӮРөР»СҢРҪСӢС… СғСҒР»СғРі Рё СғСҮРөРұРҪСӢС… СҶРөРҪСӮСҖРҫРІ РҝРҫРҙСӮРІРөСҖР¶РҙР°РөСӮ, СҮСӮРҫ РҫРұСғСҮРөРҪРёРө РҝРөСҖСҒРҫРҪала РҝСҖРҫРІРҫРҙРёСӮСҒСҸ РҝРҫСҒСӮРҫСҸРҪРҪРҫ, РҫРҙРҪР°РәРҫ РІРҫР·РҪРёРәР°РөСӮ РІРҫРҝСҖРҫСҒ РІ РәвалифиРәР°СҶРёРё Рё РҪалиСҮРёРё РёРјРөРҪРҪРҫ РҝСҖР°РәСӮРёСҮРөСҒРәРҫРіРҫ РҫРҝСӢСӮР° СҖРөализаСҶРёРё РҝСҖРҫРөРәСӮРҫРІ РІ РҫРұлаСҒСӮРё РҳР‘ Сғ СӮР°РәРҫРіРҫ (СӮРҫР»СҢРәРҫ СҮСӮРҫ РҫРұСғСҮРөРҪРҪРҫРіРҫ) РҝРөСҖСҒРҫРҪала. Р’ РҝСҖРҫСӮРёРІРҪРҫРј СҒР»СғСҮР°Рө РІРҫРҝСҖРҫСҒ РҫРәазаРҪРёСҸ СғСҒР»СғРі СҒРІРҫРҙРёСӮСҒСҸ Рә СӮРөС…РҪРёСҮРөСҒРәРҫР№ (РјРөС…Р°РҪРёСҮРөСҒРәРҫР№) РёС… СҖРөализаСҶРёРё РұРөР· Р°РҪалиСӮРёСҮРөСҒРәРҫР№ СҒРҫСҒСӮавлСҸСҺСүРөР№. РўР°РәРёРј РҫРұСҖазРҫРј, РҫРұРөСҒРҝРөСҮРөРҪРҪРҫСҒСӮСҢ РәРҫРјРҝР°РҪРёР№ СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРёРјРё РәР°РҙСҖами РҙР»СҸ РІСӢРҝРҫР»РҪРөРҪРёСҸ СҖР°РұРҫСӮ РҝРҫ Р·Р°СҸРІР»РөРҪРҪСӢРј РІ РҝСҖРөРҙР»РҫР¶РөРҪРёСҸС… СғСҒР»Сғгам СҸРІР»СҸРөСӮСҒСҸ СҒРөР№СҮР°СҒ Р°РәСӮСғалСҢРҪРҫР№ РҝСҖРҫРұР»РөРјРҫР№.

РңРҫР¶РҪРҫ СӮР°РәР¶Рө РҙРҫРҝСғСҒСӮРёСӮСҢ, СҮСӮРҫ СҮР°СҒСӮСҢ РәРҫРјРҝР°РҪРёР№, РІСӢСҲРөРҙСҲРёС… РҪР° СҖСӢРҪРҫРә СғСҒР»СғРі РҳР‘, РІ СҒР»СғСҮР°Рө РІРҫР·РҪРёРәРҪРҫРІРөРҪРёСҸ РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮРё СҖРөализаСҶРёРё РҫРҝСҖРөРҙРөР»РөРҪРҪСӢС… СғСҒР»СғРі РҝСҖРөРҙРҝРҫлагаРөСӮ РҝСҖРёРІР»РөСҮРөРҪРёРө РәРҫРҪСӮСҖагРөРҪСӮРҫРІ, РҪРҫ СӮР°РәРҫР№ РІР°СҖРёР°РҪСӮ РјРҫРіСғСӮ СҒРөРұРө РҝРҫР·РІРҫлиСӮСҢ РІ РҫСҒРҪРҫРІРҪРҫРј лиСҲСҢ РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ РәСҖСғРҝРҪСӢРө РҳРў-РёРҪСӮРөРіСҖР°СӮРҫСҖСӢ. Р’ РҫСҒСӮалСҢРҪСӢС… СҒР»СғСҮР°СҸС…, РІРёРҙРёРјРҫ, РІ РәРҫРјРҝР°РҪРёСҸС… РҝлаРҪРёСҖСғРөСӮСҒСҸ РҪРөР·РҪР°СҮРёСӮРөР»СҢРҪСӢР№ СҒРҝСҖРҫСҒ РҪР° РҙР°РҪРҪСӢРө СғСҒР»СғРіРё, Р° РҝСҖРөРҙР»РҫР¶РөРҪРёРө СҖР°СҒСҲРёСҖСҸРөСӮСҒСҸ лиСҲСҢ РІ РёРјРёРҙР¶РөРІСӢС… СҶРөР»СҸС….

РһРҝСғРұлиРәРҫРІР°РҪРҫ: РҡР°СӮалРҫРі "РЎРёСҒСӮРөРјСӢ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё"-2009

РҹРҫСҒРөСүРөРҪРёР№: 16321

РҗРІСӮРҫСҖ

| |||

РҗРІСӮРҫСҖ

| |||

Р’ СҖСғРұСҖРёРәСғ "РҳРҪС„РҫСҖРјР°СҶРёРҫРҪРҪР°СҸ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮСҢ РәРҫРјРҝСҢСҺСӮРөСҖРҪСӢС… СҒРөСӮРөР№" | Рҡ СҒРҝРёСҒРәСғ СҖСғРұСҖРёРә | Рҡ СҒРҝРёСҒРәСғ авСӮРҫСҖРҫРІ | Рҡ СҒРҝРёСҒРәСғ РҝСғРұлиРәР°СҶРёР№