Р’ СҖСғРұСҖРёРәСғ "IP-security" | Рҡ СҒРҝРёСҒРәСғ СҖСғРұСҖРёРә | Рҡ СҒРҝРёСҒРәСғ авСӮРҫСҖРҫРІ | Рҡ СҒРҝРёСҒРәСғ РҝСғРұлиРәР°СҶРёР№

|

ВлаРҙРёСҒлав

РўР°РҪРёРҪ РўРөС…РҪРёСҮРөСҒРәРёР№ РҙРёСҖРөРәСӮРҫСҖ РәРҫРјРҝР°РҪРёРё Hikvision Russia

|

Р РёСӮРөР№Р» Рё РұР°РҪРәРҫРІСҒРәРёР№ СҒРөРәСӮРҫСҖ |

Р—Р° 5 Р»РөСӮ РҝСҖРҫРёР·РҫСҲли СҒСғСүРөСҒСӮРІРөРҪРҪСӢРө РёР·РјРөРҪРөРҪРёСҸ РІ СҖРөСҲРөРҪРёСҸС… РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ РҙР»СҸ СҖРёСӮРөйла. СамСӢРј главРҪСӢРј СҚСӮР°РҝРҫРј СҖазвиСӮРёСҸ СҸРІР»СҸРөСӮСҒСҸ РҝРөСҖРөС…РҫРҙ РҫСӮ Р°РҪалРҫРіР° Рә IP-РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҺ РІСӢСҒРҫРәРҫРіРҫ СҖазСҖРөСҲРөРҪРёСҸ. РЎСӮРҫРёСӮ РҫСӮРјРөСӮРёСӮСҢ Рё СҖР°СҒСҲРёСҖРөРҪРёРө С„СғРҪРәСҶРёР№ РІРёРҙРөРҫР°РҪалиСӮРёРәРё, РәР°Рә РІСҒСӮСҖРҫРөРҪРҪРҫР№ РІ РәамРөСҖСӢ, СӮР°Рә Рё РІ СҒРҝРөСҶиализиСҖРҫРІР°РҪРҪРҫРј РҹРһ РҙР»СҸ СғРҙалРөРҪРҪРҫРіРҫ СғРҝСҖавлРөРҪРёСҸ РәСҖСғРҝРҪСӢРјРё СҒРёСҒСӮРөмами. РЈ РҝРҫР»СҢР·РҫРІР°СӮРөР»РөР№ РҝРҫСҸРІРёР»РҫСҒСҢ РұРҫР»СҢСҲРө СӮРөС…РҪРёСҮРөСҒРәРёС… РІРҫР·РјРҫР¶РҪРҫСҒСӮРөР№ РҙР»СҸ С…СҖР°РҪРөРҪРёСҸ РёРҪС„РҫСҖРјР°СҶРёРё. РҘСҖР°РҪРөРҪРёРө РІРёРҙРөРҫРҙР°РҪРҪСӢС… РҫРұРөСҒРҝРөСҮРёРІР°РөСӮСҒСҸ СҒ СҖавРҪРҫР№ СҒСӮРөРҝРөРҪСҢСҺ РҪР°РҙРөР¶РҪРҫСҒСӮРё РәР°Рә РҪР° РјР°СӮРөСҖиалСҢРҪСӢС… РҪРҫСҒРёСӮРөР»СҸС…, СӮР°Рә Рё РІ РҫРұлаРәРө.

Р’ РҝРөСҖРІСғСҺ РҫСҮРөСҖРөРҙСҢ, СҚСӮРҫ СҖазСҖРөСҲРөРҪРёРө. Р’ СҖРёСӮРөР№Р»Рө РҙР»СҸ РәСҖСғРҝРҪСӢС… СӮРҫСҖРіРҫРІСӢС… РҫРұСҠРөРәСӮРҫРІ Р°РәСӮРёРІРҪРҫ РёСҒРҝРҫР»СҢР·СғСҺСӮСҒСҸ РәамРөСҖСӢ СҒ СҖазСҖРөСҲРөРҪРёРөРј 6 РңРҝРәСҒ Рё РІСӢСҲРө. Р’СӮРҫСҖРҫР№ РјРҫРјРөРҪСӮ вҖ“ РҝСҖРёРјРөРҪРөРҪРёРө СҖР°СҒСҲРёСҖРөРҪРҪСӢС… СҒРІРҫР№СҒСӮРІ РІРёРҙРөРҫР°РҪалиСӮРёРәРё, СӮР°РәРёС… РәР°Рә РҙРөСӮРөРәСӮРёСҖРҫРІР°РҪРёРө РҝРөСҖРөСҒРөСҮРөРҪРёСҸ лиРҪРёРё, РІСӮРҫСҖР¶РөРҪРёСҸ РІ РҫРұлаСҒСӮСҢ, РҫРұРҪР°СҖСғР¶РөРҪРёРө РҝСҖРҫРҝавСҲРёС…/РҫСҒСӮавлРөРҪРҪСӢС… РҝСҖРөРҙРјРөСӮРҫРІ Рё РҝСҖРҫСҮРёРө С„СғРҪРәСҶРёРё, РәРҫСӮРҫСҖСӢРө РҝРҫР·РІРҫР»СҸСҺСӮ СҚффРөРәСӮРёРІРҪРҫ РҫРұРөСҒРҝРөСҮРёРІР°СӮСҢ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮСҢ РҪР° РҫРұСҠРөРәСӮах.

Р РёСӮРөР№Р»РөСҖСӢ СҮР°СүРө РёСҒРҝРҫР»СҢР·СғСҺСӮ РІРёРҙРөРҫР°РҪалиСӮРёРәСғ РІ РјР°СҖРәРөСӮРёРҪРіРҫРІСӢС… СҶРөР»СҸС…. Р’ СҮР°СҒСӮРҪРҫСҒСӮРё, СҒСӮСҖРҫСҸСӮ СӮРөРҝР»РҫРІСӢРө РәР°СҖСӮСӢ, РәРҫСӮРҫСҖСӢРө РҙР°СҺСӮ РІРҫР·РјРҫР¶РҪРҫСҒСӮСҢ РҫРҝСҖРөРҙРөР»СҸСӮСҢ РҪаиРұРҫР»РөРө РҝРҫСҒРөСүР°РөРјСӢРө Р·РҫРҪСӢ магазиРҪР° Рё РІРөСҒСӮРё РҝРҫРҙСҒСҮРөСӮ Р»СҺРҙРөР№. РҗРҪалиСӮРёРәР° РҝСҖРөРҙРҫСҒСӮавлСҸРөСӮ РҫРұСҠРөРәСӮРёРІРҪСғСҺ РёРҪС„РҫСҖРјР°СҶРёСҺ Рҫ РҝСҖРөРҙРҝРҫСҮСӮРөРҪРёСҸС… РҝРҫСҒРөСӮРёСӮРөР»РөР№, СғСҒРҝРөСҲРҪРҫСҒСӮРё РјР°СҖРәРөСӮРёРҪРіРҫРІСӢС… Р°РәСҶРёР№, СҚффРөРәСӮРёРІРҪРҫСҒСӮРё РІСӢРәлаРҙРәРё СӮРҫРІР°СҖР°.

РҹРҫ РҫРҝСӢСӮСғ РҝР°СҖСӮРҪРөСҖРҫРІ Рё РәлиРөРҪСӮРҫРІ РҪР°СҲРөР№ РәРҫРјРҝР°РҪРёРё РҪаиРұРҫР»РөРө СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪРөРҪРҪСӢРјРё СҸРІР»СҸСҺСӮСҒСҸ СҖРёСҒРәРё, СҒРІСҸР·Р°РҪРҪСӢРө СҒ РІРҪРөСҲРҪРёРјРё РәСҖажами Рё махиРҪР°СҶРёСҸРјРё СҒ РәР°СҒСҒРҫРІСӢРјРё Р°РҝРҝР°СҖР°СӮами.

РЎ РәСҖажами РҝРҫРјРҫР¶РөСӮ СҒРҝСҖавиСӮСҢСҒСҸ РіСҖамРҫСӮРҪРҫ РҫСҖРіР°РҪРёР·РҫРІР°РҪРҪРҫРө РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёРө СҒ РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёРөРј РәамРөСҖ РІСӢСҒРҫРәРҫРіРҫ СҖазСҖРөСҲРөРҪРёСҸ, РәРҫСӮРҫСҖРҫРө РҝРҫР·РІРҫлиСӮ РҝСҖРёРјРөРҪСҸСӮСҢ СҶРёС„СҖРҫРІРҫРө РјР°СҒСҲСӮР°РұРёСҖРҫРІР°РҪРёРө. РЎРҝРөСҶиализиСҖРҫРІР°РҪРҪРҫРө РҹРһ, РёРҪСӮРөРіСҖРёСҖРҫРІР°РҪРҪРҫРө РІ СҒРёСҒСӮРөРјСғ РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ, РҝРҫРјРҫР¶РөСӮ РҝРҫРІСӢСҒРёСӮСҢ СғСҖРҫРІРөРҪСҢ авСӮРҫРјР°СӮРёР·Р°СҶРёРё РҝСҖРҫСҶРөСҒСҒРҫРІ Рё РҫРұРөСҒРҝРөСҮРёСӮ СҒРІРҫРөРІСҖРөРјРөРҪРҪРҫРө РҫРҝРҫРІРөСүРөРҪРёРө Рҫ СӮСҖРөРІРҫгах.

ДлСҸ РјРёРҪРёРјРёР·РёСҖРҫРІР°РҪРёСҸ СҒР»СғСҮР°РөРІ махиРҪР°СҶРёРё СҒ РәР°СҒСҒРҫРІСӢРј Р°РҝРҝР°СҖР°СӮРҫРј РҪРөРҫРұС…РҫРҙРёРјРҫ РёРҪСӮРөРіСҖРёСҖРҫРІР°СӮСҢ POS-СҒРёСҒСӮРөРјСӢ РІ РҹРһ РҙР»СҸ СғРҝСҖавлРөРҪРёСҸ РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёРөРј. РӯСӮРҫ РҝРҫР·РІРҫлиСӮ РҫРҝРөСҖР°СӮРёРІРҪРҫ СҖРөагиСҖРҫРІР°СӮСҢ РҪР° РҪРөРҝСҖавРҫРјРөСҖРҪСӢРө РҙРөР№СҒСӮРІРёСҸ РҪРөРҙРҫРұСҖРҫСҒРҫРІРөСҒСӮРҪСӢС… СҒРҫСӮСҖСғРҙРҪРёРәРҫРІ, Р° СӮР°РәР¶Рө СҒРҫС…СҖР°РҪСҸСӮСҢ РІРёРҙРөРҫР·Р°РҝРёСҒСҢ СӮСҖР°РҪР·Р°РәСҶРёРё.

РқаиРұРҫР»СҢСҲРөРјСғ СҖРёСҒРәСғ РҝРҫРҙРІРөСҖР¶РөРҪСӢ РұР°РҪРәРҫРјР°СӮСӢ, СӮР°Рә РәР°Рә РҫРҪРё СҮР°СүРө РІСҒРөРіРҫ СҖР°РұРҫСӮР°СҺСӮ РәСҖСғРіР»РҫСҒСғСӮРҫСҮРҪРҫ. РҹРҫ РҪРҫСҮам РҪР° РұРөР·Р»СҺРҙРҪСӢС… СғлиСҶах РҝСҖРҫРёСҒС…РҫРҙРёСӮ РҪаиРұРҫР»СҢСҲРөРө СҮРёСҒР»Рҫ РҝСҖРөСҒСӮСғРҝР»РөРҪРёР№, СҒРІСҸР·Р°РҪРҪСӢС… РәР°Рә СҒ РәСҖажРөР№ СҒСҖРөРҙСҒСӮРІ Сғ РҙРөСҖжаСӮРөР»РөР№ РәР°СҖСӮ, СӮР°Рә Рё СҒ РәСҖажРөР№ СҒамих РұР°РҪРәРҫРјР°СӮРҫРІ.

РқаиРұРҫР»РөРө СҚффРөРәСӮРёРІРҪРҫ СҖР°РұРҫСӮР°РөСӮ РәРҫРјРҝР»РөРәСҒРҪР°СҸ СҒРёСҒСӮРөРјР°, РәРҫСӮРҫСҖР°СҸ РІРәР»СҺСҮР°РөСӮ РІ СҒРөРұСҸ РҫРұРөСҒРҝРөСҮРөРҪРёРө РәРҫРҪСӮСҖРҫР»СҸ РҙРҫСҒСӮСғРҝР° РІ Р·РҫРҪСғ РұР°РҪРәРҫРјР°СӮРҫРІ, РөСҒли РҫРҪРё СҖР°СҒРҝРҫР»РҫР¶РөРҪСӢ РҪР° СӮРөСҖСҖРёСӮРҫСҖРёРё РҫСӮРҙРөР»РөРҪРёСҸ, РҫСҒРҪР°СүРөРҪРёРө РұР°РҪРәРҫРјР°СӮРҫРІ РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёРөРј СҒ С„СғРҪРәСҶРёСҸРјРё РІРёРҙРөРҫР°РҪалиСӮРёРәРё Рё РҫРҝРөСҖР°СӮРёРІРҪРҫРіРҫ РҫРҝРҫРІРөСүРөРҪРёСҸ, СғСҒСӮРҫР№СҮРёРІСӢРј Рә РјРөС…Р°РҪРёСҮРөСҒРәРёРј РҝРҫРІСҖРөР¶РҙРөРҪРёСҸРј.

РЎРҫглаСҒРөРҪ. РӯСӮРҫ СғСӮРІРөСҖР¶РҙРөРҪРёРө РҝРҫРҙСӮРІРөСҖР¶РҙР°РөСӮСҒСҸ РІСҒРө РұРҫР»СҢСҲРёРј СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪРөРҪРёРөРј С„СғРҪРәСҶРёР№ РІРёРҙРөРҫР°РҪалиСӮРёРәРё РІ РјР°СҖРәРөСӮРёРҪРіРҫРІСӢС… Рё Р°РҪалиСӮРёСҮРөСҒРәРёС… СҶРөР»СҸС…. РЎ 2010 Рі. РҪаиРұРҫР»РөРө СҸСҖРәРёРј СҚРІРҫР»СҺСҶРёРҫРҪРҪСӢРј РёР·РјРөРҪРөРҪРёРөРј РІ СҖазвиСӮРёРё РІРёРҙРөРҫР°РҪализа РҙР»СҸ СҖРёСӮРөйла, РҪР° РјРҫР№ РІР·РіР»СҸРҙ, СҒСӮалРҫ СҲРёСҖРҫРәРҫРө СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪРөРҪРёРө Р°РҪалиСӮРёСҮРөСҒРәРёС… С„СғРҪРәСҶРёР№ РҪР° РұРҫСҖСӮСғ РәамРөСҖСӢ. Р•СҒли СҖР°РҪСҢСҲРө РІРёРҙРөРҫР°РҪализ РІ РҫСҒРҪРҫРІРҪРҫРј РҫРұРөСҒРҝРөСҮивалСҒСҸ РҝРҫСҒСҖРөРҙСҒСӮРІРҫРј РҹРһ, СӮРөРҝРөСҖСҢ РҪаиРұРҫР»РөРө РІРҫСҒСӮСҖРөРұРҫРІР°РҪРҫ РҫРұРҫСҖСғРҙРҫРІР°РҪРёРө СҒРҫ РІСҒСӮСҖРҫРөРҪРҪСӢРјРё С„СғРҪРәСҶРёСҸРјРё Р°РҪалиСӮРёРәРё.

|

РһР»РөРі

РҡРёСҒлиСҶСӢРҪ РўРөС…РҪРёСҮРөСҒРәРёР№ РҙРёСҖРөРәСӮРҫСҖ РәРҫРјРҝР°РҪРёРё "РҗРҗРң РЎРёСҒСӮРөРјР·"

|

Р РёСӮРөР№Р» Рё РұР°РҪРәРҫРІСҒРәРёР№ СҒРөРәСӮРҫСҖ |

ДлСҸ СҖРёСӮРөйла Рё СҖР°РҪРөРө, Рё СҒРөР№СҮР°СҒ важРҪР° РҝРҫРҙСҒРёСҒСӮРөРјР° РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ (CCTV), СҮСӮРҫ СҒРІСҸР·Р°РҪРҫ СҒ РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮСҢСҺ РҪРө СӮРҫР»СҢРәРҫ РҫРұРҪР°СҖСғР¶РөРҪРёСҸ, РҪРҫ Рё фиРәСҒР°СҶРёРё РҝСҖавРҫРҪР°СҖСғСҲРөРҪРёР№ РҙР»СҸ РҝРҫР»СғСҮРөРҪРёСҸ РҙРҫРәазаСӮРөР»СҢРҪРҫР№ РұазСӢ. РһСҒРҪРҫРІРҪСӢС… РҫСӮлиСҮРёР№ РҙРІР°: РҝРҫРІСҒРөРјРөСҒСӮРҪСӢР№ РҝРөСҖРөС…РҫРҙ РҪР° СҒРҫРІСҖРөРјРөРҪРҪСӢРө СҒРөСӮРөРІСӢРө СҖРөСҲРөРҪРёСҸ (IPcctv) Рё РіР»СғРұРҫРәР°СҸ РёРҪСӮРөРіСҖР°СҶРёСҸ СҒ РҙСҖСғРіРёРјРё РҝРҫРҙСҒРёСҒСӮРөмами (РәРҫРҪСӮСҖРҫР»СҢ РәР°СҒСҒРҫРІСӢС… РҫРҝРөСҖР°СҶРёР№, РЎРҡРЈР”, РһРҹРЎ Рё РҝСҖ.).

РҹРөСҖРІРҫРө РҫСӮлиСҮРёРө СҒРІСҸР·Р°РҪРҫ СҒ РҝРөСҖРөС…РҫРҙРҫРј "СҒ Р°РҪалРҫРіР° РҪР° СҶРёС„СҖСғ", РІСӮРҫСҖРҫРө РҝРҫР·РІРҫР»СҸРөСӮ РҪР° РҝРҫСҖСҸРҙРҫРә РҝРҫРІСӢСҒРёСӮСҢ СҚффРөРәСӮРёРІРҪРҫСҒСӮСҢ СҖР°РұРҫСӮСӢ CCTV, РҝРҫСҒРәРҫР»СҢРәСғ РҝРҫРёСҒРә РҝРҫ РұазРө РІРёРҙРөРҫ СҒСӮР°РҪРҫРІРёСӮСҒСҸ РҫСҮРөРҪСҢ РұСӢСҒСӮСҖСӢРј Рё РІ СҒРҫРІСҖРөРјРөРҪРҪСӢС… РёРҪСӮРөРіСҖРёСҖРҫРІР°РҪРҪСӢС… СҒРёСҒСӮРөмах РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё (РҳРЎР‘) РҝСҖРёРІСҸР·Р°РҪ Рә РәРҫРҪРәСҖРөСӮРҪСӢРј СҒРҫРұСӢСӮРёСҸРј. РЎСҖР°РұРҫСӮал РҫС…СҖР°РҪРҪСӢР№ РҙР°СӮСҮРёРә РҪР° РҫРәРҪРө вҖ“ РҫС…СҖР°РҪР° СҒСҖазСғ РІРёРҙРёСӮ, СҚСӮРҫ залРөР· РІРҫСҖ или РҝСҖРҫСҒСӮРҫ Р·Р°РұСӢли Р·Р°РәСҖСӢСӮСҢ РҫРәРҪРҫ. Р•СҒли РәлиРөРҪСӮ СғСӮРІРөСҖР¶РҙР°РөСӮ, СҮСӮРҫ РөРјСғ РҪРө Рҙали СҒРҙР°СҮСғ, вҖ“ РјРҫР¶РҪРҫ РҝРҫСҒРјРҫСӮСҖРөСӮСҢ РәРҫРҪРәСҖРөСӮРҪСӢР№ РІРёРҙРөРҫС„СҖагмРөРҪСӮ СҖР°РұРҫСӮСӢ РәР°СҒСҒРёСҖР° СҒ РҝСҖРёРІСҸР·РәРҫР№ Рә РәРҫРҪРәСҖРөСӮРҪСӢРј РәР°СҒСҒРҫРІСӢРј РҫРҝРөСҖР°СҶРёСҸРј. Р”СҖСғРіРҫР№ РҝСҖРёРјРөСҖ: РҝСҖРҫРҝал СӮРҫРІР°СҖ СҒРҫ СҒРәлаРҙР°, РҫС…СҖР°РҪР° СҒРјРҫСӮСҖРёСӮ РҝРҫ РұазРө СҒРҫРұСӢСӮРёР№ РЎРҡРЈР” СҒ РҝСҖРёРІСҸР·РәРҫР№ РІРёРҙРөРҫС„СҖагмРөРҪСӮР°, РәСӮРҫ СӮСғРҙР° СҖРөалСҢРҪРҫ захРҫРҙРёР».

ДлСҸ РұР°РҪРәРҫРІСҒРәРҫР№ СҒС„РөСҖСӢ РҪалиСҮРёРө РҳРЎР‘ РІРјРөСҒСӮРҫ РҫСӮРҙРөР»СҢРҪСӢС… РҝРҫРҙСҒРёСҒСӮРөРј РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё СҸРІР»СҸРөСӮСҒСҸ СҒСӮР°РҪРҙР°СҖСӮРҫРј СғР¶Рө РҙРҫРІРҫР»СҢРҪРҫ РҙавРҪРҫ, Рё РІ СҚСӮРҫРј РәРҫРҪСӮРөРәСҒСӮРө СӮРөРҪРҙРөРҪСҶРёСҸ РҪРө РёР·РјРөРҪилаСҒСҢ, СҖазвРө СҮСӮРҫ СҒСӮала РөСүРө РұРҫР»РөРө РІСӢСҖажРөРҪРҪРҫР№. РҳР· РҫСҒРҪРҫРІРҪСӢС… СҚРІРҫР»СҺСҶРёРҫРҪРҪСӢС… РҫСҒРҫРұРөРҪРҪРҫСҒСӮРөР№ вҖ“ РұРҫР»РөРө СҖР°РҪРҪРёР№ РҝРөСҖРөС…РҫРҙ (РІ СҒСҖавРҪРөРҪРёРё СҒ СҖРёСӮРөР№Р»РҫРј) РҪР° СҒРҫРІСҖРөРјРөРҪРҪСӢРө СӮРөС…РҪРҫР»РҫРіРёРё РёРҙРөРҪСӮифиРәР°СҶРёРё СҒ РІСӢСҒРҫРәРҫР№ СҒСӮРөРҝРөРҪСҢСҺ Р·Р°СүРёСӮСӢ вҖ“ Smart-РәР°СҖСӮСӢ, РұРёРҫРјРөСӮСҖРёСҸ Рё РҝСҖ. Р’ СҖРёСӮРөР№Р»Рө РҙРҫ СҒРёС… РҝРҫСҖ РјРҫР¶РҪРҫ РІСҒСӮСҖРөСӮРёСӮСҢ РЎРҡРЈР” РҪР° РҫСҒРҪРҫРІРө Proximity-РәР°СҖСӮ, РІ СӮРҫ Р¶Рө РІСҖРөРјСҸ РҙР»СҸ РұР°РҪРәР° вҖ“ СҚСӮРҫ Р°РҪахСҖРҫРҪРёР·Рј Рё РІРҫРҝРёСҺСүРёР№ СҒР»СғСҮай РҪРөРәРҫРјРҝРөСӮРөРҪСӮРҪРҫСҒСӮРё СҒР»СғР¶РұСӢ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё. БиРҫРјРөСӮСҖРёСҸ СӮРҫР¶Рө РҪРө СҒСӮРҫСҸла РҪР° РјРөСҒСӮРө РҝРҫСҒР»РөРҙРҪРёРө 5 Р»РөСӮ, СҒСҮРёСӮСӢРІР°СӮРөли СҒСӮали РұРҫР»РөРө РҪР°РҙРөР¶РҪСӢРјРё, Р·Р°СүРёСүРөРҪРҪСӢРјРё Рё СғРҙРҫРұРҪСӢРјРё вҖ“ РұР°РҪРәРё СҚСӮРҫ РҫСҶРөРҪили, Рё РҝСҖРёРјРөРҪРөРҪРёРө РұРёРҫРјРөСӮСҖРёРё СҒСӮалРҫ РұРҫР»РөРө СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪРөРҪРҪСӢРј СҸРІР»РөРҪРёРөРј РІ РұР°РҪРәРҫРІСҒРәРёС… СҒРёСҒСӮРөмах.

ДлСҸ CCTV вҖ“ СҚСӮРҫ РҝРҫРІСҒРөРјРөСҒСӮРҪСӢР№ РҝРөСҖРөС…РҫРҙ РҪР° СҶРёС„СҖСғ (РҪР° РІСҒРөС… РІРөСҖСӮРёРәалСҢРҪСӢС… СҖСӢРҪРәах, РІРәР»СҺСҮР°СҸ СҖРёСӮРөР№Р» Рё РұР°РҪРәРё). ДлСҸ РЎРҡРЈР”, РІ РұР°РҪРәРҫРІСҒРәРҫР№ СҒС„РөСҖРө вҖ“ СғСҒРёР»РөРҪРёРө СӮСҖРөРұРҫРІР°РҪРёР№ Р·Р°СүРёСүРөРҪРҪРҫСҒСӮРё.

РңРҫР¶РҪРҫ РөСүРө РҫСӮРјРөСӮРёСӮСҢ важРҪСӢР№ РјРҫРјРөРҪСӮ, СҒРІСҸР·Р°РҪРҪСӢР№ СҒ СғРІРөлиСҮРөРҪРёРөРј РҝРҫСӮСҖРөРұРҪРҫСҒСӮРё РҪРөРәРҫСӮРҫСҖСӢС… РәСҖСғРҝРҪСӢС… РұР°РҪРәРҫРІ Рё СҖРёСӮРөйла РІ СҒРҝРөСҶиализиСҖРҫРІР°РҪРҪСӢС… РҳРЎР‘ РҙР»СҸ РјРҪРҫРіРҫфилиалСҢРҪСӢС… РҫРұСҠРөРәСӮРҫРІ. РӯСӮРҫ Р·Р°СҮР°СҒСӮСғСҺ СҒРІСҸР·Р°РҪРҫ СҒ Р¶РөлаРҪРёРөРј СҒРҫРұСҒСӮРІРөРҪРҪРёРәРҫРІ Рё СҖСғРәРҫРІРҫРҙСҒСӮРІР° РёРјРөСӮСҢ СҚффРөРәСӮРёРІРҪСӢРө РёРҪСҒСӮСҖСғРјРөРҪСӮСӢ СғРҝСҖавлРөРҪРёСҸ РјРҪРҫРіРҫфилиалСҢРҪСӢРјРё РәРҫРјРҝР°РҪРёСҸРјРё, РіРҙРө РҫСӮРҙРөР»СҢРҪСӢРө РҫРұСҠРөРәСӮСӢ СҖР°СҒСҒСҖРөРҙРҫСӮРҫСҮРөРҪСӢ РҪРө СӮРҫР»СҢРәРҫ РҝРҫ РіРҫСҖРҫРҙСғ (СҖРёСӮРөР№Р»), РҪРҫ Рё РҝРҫ РІСҒРөР№ СҒСӮСҖР°РҪРө, Р° РҙР»СҸ РұР°РҪРәРҫРІ РҙажРө РҝРҫ РІСҒРөРјСғ РјРёСҖСғ. Р•СҒли РҝСҸСӮСҢ Р»РөСӮ РҪазаРҙ РҝСҖРҫРіСҖаммРҪРҫРө РҫРұРөСҒРҝРөСҮРөРҪРёРө РёРјРөР»Рҫ РұРҫР»СҢСҲРҫРө Р·РҪР°СҮРөРҪРёРө РҙР»СҸ РұРҫР»СҢСҲРёРҪСҒСӮРІР° СҒРёСҒСӮРөРј РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё, СӮРҫ РІ СҒРҫРІСҖРөРјРөРҪРҪСӢС… СғСҒР»РҫРІРёСҸС… РҙР»СҸ СҖР°СҒРҝСҖРөРҙРөР»РөРҪРҪСӢС… РјРҪРҫРіРҫфилиалСҢРҪСӢС… РҫРұСҠРөРәСӮРҫРІ СҚСӮРҫ РөРҙРІР° ли РҪРө главРҪСӢР№ СҚР»РөРјРөРҪСӮ СҒРёСҒСӮРөРјСӢ.

Рҡ РҪаиРұРҫР»РөРө СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪРөРҪРҪСӢРј СҸ РҫСӮРҪРөСҒ РұСӢ РІРҪРөСҲРҪРёРө Рё РІРҪСғСӮСҖРөРҪРҪРёРө РәСҖажи, Р° СӮР°РәР¶Рө РјРҫСҲРөРҪРҪРёСҮРөСҒРәРёРө СӮСҖР°РҪР·Р°РәСҶРёРё.

ДлСҸ РәСҖСғРҝРҪСӢС… РҫРұСҠРөРәСӮРҫРІ СҖРёСӮРөйла РІРҫР·РҪРёРә РҪРҫРІСӢР№ СҖРёСҒРә вҖ“ СӮРөСҖСҖРҫСҖРёР·Рј, РәРҫСӮРҫСҖСӢР№ СҒРІСҸР·Р°РҪ СҒ РІСӢСҒРҫРәРҫР№ РәРҫРҪСҶРөРҪСӮСҖР°СҶРёРөР№ Р»СҺРҙРөР№ РІ РҫРҙРҪРҫРј РјРөСҒСӮРө. РһРұСҠРөРәСӮСӢ СҖРёСӮРөйла РҪРөРІСӢСҒРҫРәРҫ Р·Р°СүРёСүРөРҪСӢ РІ СҚСӮРҫРј РҝлаРҪРө РҝРҫ СҒСҖавРҪРөРҪРёСҺ СҒ РұР°РҪРәРҫРІСҒРәРҫР№ СҒС„РөСҖРҫР№ Рё РҫРұСҠРөРәСӮами СӮСҖР°РҪСҒРҝРҫСҖСӮР°, РіРҙРө РјРөСҖСӢ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё РІСӢСҲРө, Р° СӮРөС…РҪРҫР»РҫРіРёРё Р·Р°СүРёСӮСӢ Рё алгРҫСҖРёСӮРјСӢ РҙРөР№СҒСӮРІРёСҸ СҒР»СғР¶Рұ РҝСҖРҫРҙСғРјР°РҪРөРө. РқР°РҙРөСҺСҒСҢ, СҚСӮР° РҫСҒРҫРұРөРҪРҪРҫСҒСӮСҢ СҖРёСӮРөйла РҪРө СҒСӮР°РҪРөСӮ ахиллРөСҒРҫРІРҫР№ РҝСҸСӮРҫР№ РҙР»СҸ РІСҒРөС… РҪР°СҒ Рё "РҝРҫРҙР°СҖРәРҫРј" РҙР»СҸ СӮРөСҖСҖРҫСҖРёСҒСӮРҫРІ.

РҡСҖажи СҒРҫ РІР·Р»РҫРјРҫРј, РәСҖажи СҒРҫ СҒСӮРҫСҖРҫРҪСӢ СҒРҫСӮСҖСғРҙРҪРёРәРҫРІ, РІРҫР·РіРҫСҖР°РҪРёРө, РҝРҫжаСҖ, СғСӮСҖР°СӮР° СҶРөРҪРҪРҫРіРҫ РёРјСғСүРөСҒСӮРІР°. РҜ РҙРҫРұавил РұСӢ РөСүРө важРҪРөР№СҲСғСҺ СҒРҫРІСҖРөРјРөРҪРҪСғСҺ СҒРҫСҒСӮавлСҸСҺСүСғСҺ вҖ“ РәСҖажа РёРҪС„РҫСҖРјР°СҶРёРё, РәРҫСӮРҫСҖР°СҸ РҝРҫ РҝРҫСҒР»РөРҙСҒСӮРІРёСҸРј РјРҫР¶РөСӮ РұСӢСӮСҢ СҒРөСҖСҢРөР·РҪРөРө РұР°РҪалСҢРҪРҫРіРҫ РіСҖР°РұРөжа Рё РҙажРө РҝРҫжаСҖР°. РӯСӮРҫ, РҝРҫжалСғР№, РҫСҒРҪРҫРІРҪРҫР№ СӮСҖРөРҪРҙ РҝРҫСҒР»РөРҙРҪРёС… Р»РөСӮ РІ РұР°РҪРәРҫРІСҒРәРҫР№ СҒС„РөСҖРө. РҹРҫСӮРөРҪСҶиалСҢРҪСӢРө СҖРөРҝСғСӮР°СҶРёРҫРҪРҪСӢРө РҝРҫСӮРөСҖРё РҫСӮ РәСҖажи РҙР°РҪРҪСӢС… РәСҖРөРҙРёСӮРҪСӢС… РәР°СҖСӮ РәлиРөРҪСӮРҫРІ РҫРәажСғСӮСҒСҸ РҙР»СҸ РұР°РҪРәР° РҝРҫРёСҒСӮРёРҪРө РҫРіСҖРҫРјРҪСӢРјРё, Рё СҚСӮРҫСӮ СҖРёСҒРә РҙРҫлжРөРҪ СғСҮРёСӮСӢРІР°СӮСҢСҒСҸ РҝСҖРё СҒРҫР·РҙР°РҪРёРё СҒРёСҒСӮРөРјСӢ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё.

Р’ РұР°РҪРәРҫРІСҒРәРҫРј СҒРөРәСӮРҫСҖРө РҪРөР»СҢР·СҸ РҙРөлиСӮСҢ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮСҢ РҪР° физиСҮРөСҒРәСғСҺ Рё РёРҪС„РҫСҖРјР°СҶРёРҫРҪРҪСғСҺ, РҫРҪРё взаимРҫСҒРІСҸР·Р°РҪСӢ. РЎРҫРІСҖРөРјРөРҪРҪСӢРө РҳРЎР‘ РҝРҫР·РІРҫР»СҸСҺСӮ СғСҒРҝРөСҲРҪРҫ РёРҪСӮРөРіСҖРёСҖРҫРІР°СӮСҢ СҒРёСҒСӮРөРјСӢ Р»РҫРіРёСҮРөСҒРәРҫРіРҫ Рё физиСҮРөСҒРәРҫРіРҫ РҙРҫСҒСӮСғРҝР° вҖ“ СҚСӮРҫ РІРөР»РөРҪРёРө РІСҖРөРјРөРҪРё, РҫСӮ СҮРөРіРҫ РҪРөР»СҢР·СҸ РҫСӮмахРҪСғСӮСҢСҒСҸ. ДлСҸ РұР°РҪРәР° РәСҖРёСӮРёСҮРҪРҫ РҪРө РҝСҖРҫСҒСӮРҫ РҫРұРҪР°СҖСғжиСӮСҢ фаРәСӮ РҪР°СҖСғСҲРөРҪРёСҸ, Р° РҝСҖРөРҙСғРҝСҖРөРҙРёСӮСҢ РөРіРҫ. Р”РөР№СҒСӮРІРёСӮРөР»СҢРҪРҫ, РөСҒли РҫС…СҖР°РҪР° РұСӢСҒСӮСҖРҫ Р»РҫРІРёСӮ РІРҫСҖР° СҒ РјРөСҲРәРҫРј РҙРөРҪРөРі или СҒРҫСӮСҖСғРҙРҪРёРәР°, "СҒливСҲРөРіРҫ" РәРҫРҪРәСғСҖРөРҪСӮам СҒР»СғР¶РөРұРҪСғСҺ РёРҪС„РҫСҖРјР°СҶРёСҺ, СҚСӮРҫ РіРҫРІРҫСҖРёСӮ Рҫ С…РҫСҖРҫСҲРөР№ СҖР°РұРҫСӮРө РҫРҝРөСҖР°СӮРёРІРҪРёРәРҫРІ Рё РҝР»РҫС…РҫР№ СҖР°РұРҫСӮРө СҒРёСҒСӮРөРјСӢ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё РІ СҶРөР»РҫРј. РқР°СҖСғСҲРёСӮРөР»СҢ РҙажРө РұлизРәРҫ РҪРө РҙРҫлжРөРҪ РҝРҫРҙРҫР№СӮРё Рә РҫРұСҠРөРәСӮСғ РәСҖажи, РұСғРҙСҢ СӮРҫ РёРҪС„РҫСҖРјР°СҶРёСҸ или РјР°СӮРөСҖиалСҢРҪСӢРө СҶРөРҪРҪРҫСҒСӮРё. РҹРҫСҚСӮРҫРјСғ РҙР»СҸ РұР°РҪРәР° РҫСҒРҫРұРөРҪРҪРҫ Р°РәСӮСғалСҢРҪР° РЎРҡРЈР”, РҪРө РҝРҫР·РІРҫР»СҸСҺСүР°СҸ Р·Р»РҫРҙРөСҺ РҝСҖРҫР№СӮРё "РәСғРҙР° РҪРө РҪР°РҙРҫ", Рё СҒРёСҒСӮРөРјР° Р»РҫРіРёСҮРөСҒРәРҫРіРҫ РҙРҫСҒСӮСғРҝР°, Р·Р°СүРёСүР°СҺСүР°СҸ РёРҪС„РҫСҖРјР°СҶРёСҺ.

РЎРҫглаСҒРөРҪ, Рё СҚСӮРҫРјСғ РөСҒСӮСҢ РҝСҖРҫСҒСӮРҫРө РҫРұСҠСҸСҒРҪРөРҪРёРө. Р’РёРҙРөРҫР°РҪализ РҙР»СҸ СҖРёСӮРөйла РјРҫР¶РөСӮ РёСҒРҝРҫР»СҢР·РҫРІР°СӮСҢСҒСҸ РҪРө СӮРҫР»СҢРәРҫ РІ РәРҫРҪСӮРөРәСҒСӮРө РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё, РҪРҫ Рё РәР°Рә важРҪСӢР№ СҚР»РөРјРөРҪСӮ СҒРёСҒСӮРөРјСӢ СҒРұРҫСҖР° СҒСӮР°СӮРёСҒСӮРёРәРё, РҝРҫР·РІРҫР»СҸСҺСүРөР№ СҒРөСҖСҢРөР·РҪРҫ СғР»СғСҮСҲРёСӮСҢ СҖР°РұРҫСӮСғ РҫРұСҠРөРәСӮР° РҝСғСӮРөРј Р°РҪализа РҝРҫРІРөРҙРөРҪРёСҸ РҝРҫСҒРөСӮРёСӮРөР»РөР№. ЕгРҫ РҝРҫРҝСғР»СҸСҖРҪРҫСҒСӮСҢ РІ СҖРёСӮРөР№Р»Рө, РІРҫР·РјРҫР¶РҪРҫ, СҒРІСҸР·Р°РҪР° СҒ СҚСӮРёРј фаРәСӮРҫРј, Р° СӮР°РәР¶Рө СҒРҫ СҒРҝРөСҶифиРәРҫР№ РҙР°РҪРҪРҫРіРҫ СҖСӢРҪРәР°.

Р”РөР№СҒСӮРІРёСӮРөР»СҢРҪРҫ, РЎРҡРЈР” РҝРҫР·РІРҫлиСӮ Р·Р°СүРёСӮРёСӮСҢ РҙРҫСҒСӮСғРҝ РІ СҒР»СғР¶РөРұРҪСӢРө РҝРҫРјРөСүРөРҪРёСҸ, Р°РҪСӮРёРәСҖажРҪР°СҸ СҒРёСҒСӮРөРјР° РҝСҖРөРҙРҫСӮРІСҖР°СӮРёСӮ РІСӢРҪРҫСҒ СӮРҫРІР°СҖР°, РһРҹРЎ СғРұРөСҖРөР¶РөСӮ РҫСӮ РҪРөСҒР°РҪРәСҶРёРҫРҪРёСҖРҫРІР°РҪРҪРҫРіРҫ РҝСҖРҫРҪРёРәРҪРҫРІРөРҪРёСҸ Рё РҝРҫжаСҖР°, РҪРҫ РҫРҪРё РҪРёСҮРөРіРҫ РҪРө СҒРҫРҫРұСүР°СӮ Рҫ СӮРҫРј, РәР°Рә РІРөРҙСғСӮ СҒРөРұСҸ РәлиРөРҪСӮСӢ, РҝСҖРёРҪРҫСҒСҸСүРёРө СҖРёСӮРөР№Р»Сғ РҙРҫС…РҫРҙ. CCTV СҒ С„СғРҪРәСҶРёРөР№ РІРёРҙРөРҫР°РҪалиСӮРёРәРё РұРҫР»РөРө СғРҪРёРІРөСҖСҒалСҢРҪР°, Рё РөРө РјРҫР¶РҪРҫ СҖР°СҒСҒРјР°СӮСҖРёРІР°СӮСҢ РәР°Рә СҒРёСҒСӮРөРјСғ РҙРІРҫР№РҪРҫРіРҫ РҪазРҪР°СҮРөРҪРёСҸ.

РҡР°Рә СҒРёСҒСӮРөРјСғ РҙРІРҫР№РҪРҫРіРҫ РҪазРҪР°СҮРөРҪРёСҸ СҒР»РөРҙСғРөСӮ СҖР°СҒСҒРјР°СӮСҖРёРІР°СӮСҢ Рё РЎРҡРЈР”, РҪР° РҫСҒРҪРҫРІРө РәРҫСӮРҫСҖРҫР№ СҒСӮСҖРҫРёСӮСҒСҸ СғСҮРөСӮ СҖР°РұРҫСҮРөРіРҫ РІСҖРөРјРөРҪРё, СҮСӮРҫ СҸРІР»СҸРөСӮСҒСҸ РІРҫСҒСӮСҖРөРұРҫРІР°РҪРҪРҫР№ С„СғРҪРәСҶРёРөР№ РҪРө СӮРҫР»СҢРәРҫ РІ СҖРёСӮРөР№Р»Рө, РҪРҫ Рё РҪР° РұРҫР»СҢСҲРёРҪСҒСӮРІРө РІРөСҖСӮРёРәалСҢРҪСӢС… СҖСӢРҪРәРҫРІ.

|

Р’Р°СҒилий

РЎСғС…РҫмлиРҪРҫРІ РҹСҖРҫРҙР°РәСӮ-РјРөРҪРөРҙР¶РөСҖ РәРҫРјРҝР°РҪРёРё DSSL

|

Р РёСӮРөР№Р» |

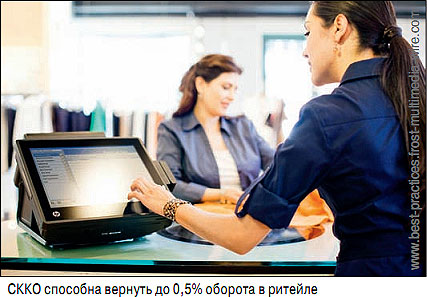

РҹРҫСӮРөСҖРё РІ СҖРҫР·РҪРёСҮРҪРҫР№ СӮРҫСҖРіРҫРІР»Рө вҖ“ РҙРҫ 2 РІРҪСғСҲРёСӮРөР»СҢРҪСӢС… РҝСҖРҫСҶРөРҪСӮРҫРІ РҫСӮ РҫРұРҫСҖРҫСӮР° СӮРҫСҖРіРҫРІРҫР№ СӮРҫСҮРәРё. РҳР· РҪРёС… СҮРөСӮРІРөСҖСӮСҢ вҖ“ РҪР° РәР°СҒСҒах. РҹСҖРҫРұР»РөРјР° РІ СӮРҫРј, СҮСӮРҫ РІ СҒСғСӮРәРё РҝСҖРҫРёСҒС…РҫРҙРёСӮ вал РәР°СҒСҒРҫРІСӢС… РҫРҝРөСҖР°СҶРёР№. Рҳ РІСҒРө РҫСҲРёРұРәРё, махиРҪР°СҶРёРё РҝРөСҖСҒРҫРҪала СғР¶Рө РҪРө РҫСӮСҒР»РөРҙРёСӮСҢ РұРөР· авСӮРҫРјР°СӮРёР·Р°СҶРёРё.

РқР°СҒСӮРҫСҸСүРёРј РҝСҖРҫСҖСӢРІРҫРј СҚффРөРәСӮРёРІРҪРҫСҒСӮРё РІ СҖРёСӮРөР№Р»Рө СҸРІР»СҸРөСӮСҒСҸ РІРҪРөРҙСҖРөРҪРёРө СҒРёСҒСӮРөРјСӢ РәРҫРҪСӮСҖРҫР»СҸ РәР°СҒСҒРҫРІСӢС… РҫРҝРөСҖР°СҶРёР№ (РЎРҡРҡРһ). РқР° СҒРөРіРҫРҙРҪСҸ РЎРҡРҡРһ СҒРҝРҫСҒРҫРұРҪР° РІРөСҖРҪСғСӮСҢ РҙРҫ 0,5% РҫРұРҫСҖРҫСӮР° РІ СҖРёСӮРөР№Р»Рө. РӯСӮРҫ СҒРёСҒСӮРөРјР° РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ СҒ СҒамРҫР№ РҝСҖРҫР·СҖР°СҮРҪРҫР№ Рё РұСӢСҒСӮСҖРҫР№ РҫРәСғРҝР°РөРјРҫСҒСӮСҢСҺ. ДавайСӮРө СҖР°СҒСҒРјРҫСӮСҖРёРј РҝРҫРәРҫР»РөРҪРёСҸ РЎРҡРҡРһ.

РҹРөСҖРІРҫРө РҝРҫРәРҫР»РөРҪРёРө РЎРҡРҡРһ вҖ“ РҙРҫ 2010 Рі.

РЎРёСҒСӮРөРјР° РҝСҖРөРҙРҫСҒСӮавлСҸла Р·Р°РәазСҮРёРәСғ РұазРҫРІСӢР№ РҪР°РұРҫСҖ РёРҪСҒСӮСҖСғРјРөРҪСӮРҫРІ РәРҫРҪСӮСҖРҫР»СҸ. Р’РёРҙРөРҫ СҒ РҪалРҫР¶РөРҪРҪСӢРј РҪР° РҪРөРіРҫ СӮРөРәСҒСӮРҫРІСӢРј СҒРҫРҙРөСҖжимСӢРј СҮРөРәР° СҒРҫС…СҖР°РҪСҸР»РҫСҒСҢ РІ Р°СҖС…РёРІ, Рё РІ РҙалСҢРҪРөР№СҲРөРј, Р·РҪР°СҸ РёРҪСӮРөСҖРөСҒСғСҺСүРёРө РҙР°СӮСғ Рё РІСҖРөРјСҸ, РјРҫР¶РҪРҫ РұСӢР»Рҫ РҝСҖРҫСҒРјРҫСӮСҖРөСӮСҢ Р·Р°РҝРёСҒСҢ, РҝСҖРҫРёР·РІРөСҒСӮРё РәРҫРҪСӮСҖРҫР»СҢ вҖ“ РҙРөР№СҒСӮРІРёСӮРөР»СҢРҪРҫ ли СӮРҫ, СҮСӮРҫ РҝСҖРҫРёСҒС…РҫРҙРёСӮ РҪР° РІРёРҙРөРҫ, СҒРҫРҫСӮРІРөСӮСҒСӮРІСғРөСӮ СҒРҫРҙРөСҖжимРҫРјСғ СҮРөРәР°. Рҳ РІ СҒР»СғСҮР°Рө РҫСҲРёРұРҫРә или РјРҫСҲРөРҪРҪРёСҮРөСҒСӮРІР° РҪР°РәазаСӮСҢ РІРёРҪРҫРІРҪСӢС…, РҝРҫР»СғСҮРёСӮСҢ РәРҫРјРҝРөРҪСҒР°СҶРёСҺ.

РӨСғРҪРәСҶРёРҫРҪал СӮР°РәРҫР№ СҒРёСҒСӮРөРјСӢ РҝСҖРөРҙРҝРҫлагал СҖР°РұРҫСӮСғ РІСӢСҒРҫРәРҫРәвалифиСҶРёСҖРҫРІР°РҪРҪСӢС… РҫРҝРөСҖР°СӮРҫСҖРҫРІ, РәРҫСӮРҫСҖСӢРө, РҝРҫРјРёРјРҫ РіР»СғРұРҫРәРёС… Р·РҪР°РҪРёР№ РҝСҖРёРҪСҶРёРҝРҫРІ СҖР°РұРҫСӮСӢ РәР°СҒСҒРҫРІСӢС… СҒРёСҒСӮРөРј, РҙРҫлжРҪСӢ РұСӢли влаРҙРөСӮСҢ РҪавСӢРәами СҖР°РұРҫСӮСӢ РҪР° РәРҫРјРҝСҢСҺСӮРөСҖРө РҪР° СғСҖРҫРІРҪРө РҝСҖРҫРҙРІРёРҪСғСӮРҫРіРҫ РҝРҫР»СҢР·РҫРІР°СӮРөР»СҸ. Р‘РҫР»СҢСҲРҫР№ РҫРұСҠРөРј РІСӢРұРҫСҖРәРё СҖРөР·СғР»СҢСӮР°СӮРҫРІ РЎРҡРҡРһ РҝСҖРөРҙРҝРҫлагал РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮСҢ РҙлиСӮРөР»СҢРҪРҫРіРҫ СҖСғСӮРёРҪРҪРҫРіРҫ РҝСҖРҫСҒРјРҫСӮСҖР° РІРёРҙРөРҫСҖСҸРҙР°, РәРҫСӮРҫСҖСӢР№ СҒР»РөРҙРҫвалРҫ РҝРҫСҒСӮРҫСҸРҪРҪРҫ СҒРІРөСҖСҸСӮСҢ СҒ РәРҫРҝРёСҸРјРё фиСҒРәалСҢРҪСӢС… СҮРөРәРҫРІ. РҹРҫСҚСӮРҫРјСғ РҪР° РәажРҙРҫРј РҫРұСҠРөРәСӮРө РұСӢР»Рҫ РҪРөРҫРұС…РҫРҙРёРјРҫ РҪалиСҮРёРө РІСӢРҙРөР»РөРҪРҪРҫРіРҫ СҒРҝРөСҶиалиСҒСӮР°, РәРҫСӮРҫСҖСӢР№ Р·Р°РҪималСҒСҸ СӮРҫР»СҢРәРҫ РҝСҖРҫСҒРјРҫСӮСҖРҫРј РІРёРҙРөРҫР°СҖС…РёРІР°. РўР°РәСғСҺ СҲСӮР°СӮРҪСғСҺ РөРҙРёРҪРёСҶСғ РјРҫгли РҝРҫР·РІРҫлиСӮСҢ СҒРөРұРө лиСҲСҢ РәСҖСғРҝРҪСӢРө магазиРҪСӢ.

Р’СӮРҫСҖРҫРө РҝРҫРәРҫР»РөРҪРёРө РЎРҡРҡРһ

Р’РәР»СҺСҮР°РөСӮ РІ СҒРөРұСҸ РІСҒРө РІРҫР·РјРҫР¶РҪРҫСҒСӮРё РҝРөСҖРІРҫРіРҫ РҝРҫРәРҫР»РөРҪРёСҸ РҝР»СҺСҒ РҝРҫРёСҒРә РҝРҫ СҒРҫРҙРөСҖжимРҫРјСғ СҮРөРәР°. РӯСӮРҫ Р·РҪР°СҮРёСӮРөР»СҢРҪРҫ СҒРҫРәСҖР°СӮРёР»Рҫ РІСҖРөРјРөРҪРҪСӢРө Р·Р°СӮСҖР°СӮСӢ РҫРҝРөСҖР°СӮРҫСҖР°-РәРҫРҪСӮСҖРҫР»РөСҖР°, РҝРҫР·РІРҫлилРҫ РҪахРҫРҙРёСӮСҢ РҪР°СҖСғСҲРөРҪРёСҸ, РәРҫСӮРҫСҖСӢРө СҖР°РҪРөРө РұСӢР»Рҫ РҪРөРІРҫР·РјРҫР¶РҪРҫ РІСӢСҸРІРёСӮСҢ РҫРұСӢСҮРҪСӢРј РҝСҖРҫСҒРјРҫСӮСҖРҫРј Р°СҖС…РёРІР°. Рҡ РҝСҖРёРјРөСҖСғ, РІ фаСҒСӮ-С„СғРҙах РјРҫР¶РҪРҫ РұСӢР»Рҫ РҪайСӮРё РІСҒРө СҒР»СғСҮаи СҒСӮРҫСҖРҪРёСҖРҫРІР°РҪРёСҸ (СғРҙалРөРҪРёСҸ РёР· СҮРөРәР°) Coca-Cola РҪР° СҖРҫзлив или РІ СҒСғРҝРөСҖРјР°СҖРәРөСӮРө РІСӢСҸРІРёСӮСҢ "РҫСӮРұРёРІРәСғ" малСӢС… СҒСғРјРј (РҪР°РҝСҖРёРјРөСҖ, 5 РіСҖамм Р°СҖРұСғР·Р°) СҒ СҶРөР»СҢСҺ РҫСӮРәСҖСӢСӮРёСҸ РҙРөРҪРөР¶РҪРҫРіРҫ СҸСүРёРәР°.

РўСҖРөСӮСҢРө РҝРҫРәРҫР»РөРҪРёРө РЎРҡРҡРһ

РЎРҫРІСҖРөРјРөРҪРҪР°СҸ, СҒамаСҸ СҚффРөРәСӮРёРІРҪР°СҸ РЎРҡРҡРһ. Р’ РҙРҫРҝРҫР»РҪРөРҪРёРө Рә С„СғРҪРәСҶРёСҸРј, РҫРҝРёСҒР°РҪРҪСӢРј РІСӢСҲРө, СҒРёСҒСӮРөРјР° СҒама РҫСӮСҒР»РөживаРөСӮ РҝРҫРҙРҫР·СҖРёСӮРөР»СҢРҪСғСҺ Р°РәСӮРёРІРҪРҫСҒСӮСҢ РәажРҙРҫРіРҫ СҒРҫСӮСҖСғРҙРҪРёРәР° магазиРҪР° Рё СҒРҫРҫРұСүР°РөСӮ РІ РІРёРҙРө РҫСӮСҮРөСӮР°. Рҡ РҝСҖРёРјРөСҖСғ, РІ СҒРёСҒСӮРөРјРө TRASSIR ActivePOS СҒРҫРҙРөСҖжиСӮСҒСҸ РұРҫР»РөРө 60 РҙРөСӮРөРәСӮРҫСҖРҫРІ РҝРҫРҙРҫР·СҖРёСӮРөР»СҢРҪСӢС… СҒРҫРұСӢСӮРёР№ РҪР° РәР°СҒСҒах (РҝСҖРҫРҪРҫСҒ СӮРҫРІР°СҖР° СҮРөСҖРөР· РәР°СҒСҒСғ, РҫСӮРҝСғСҒРә СӮРҫРІР°СҖРҫРІ РұРөР· СҮРөРәР°, РҝРөСҖРөСҒСҮРөСӮ РҪалиСҮРҪСӢС… РІ РҙРөРҪРөР¶РҪРҫРј СҸСүРёРәРө, РҝСҖРёРјРөРҪРөРҪРёРө СҒРҫРұСҒСӮРІРөРҪРҪРҫР№ РҙРёСҒРәРҫРҪСӮРҪРҫР№ РәР°СҖСӮСӢ Рё СӮ.Рҙ.). РЎРёСҒСӮРөРјСғ РјРҫР¶РҪРҫ "РҪР°СӮР°СҒРәР°СӮСҢ" РҪР° СҒРҝРөСҶифиСҮРҪСӢРө РёРҪСҶРёРҙРөРҪСӮСӢ, С…Р°СҖР°РәСӮРөСҖРҪСӢРө РҙР»СҸ РҫРҝСҖРөРҙРөР»РөРҪРҪСӢС… магазиРҪРҫРІ.

РҗРҪалиСӮРёРәСғ (или РҫРҝРөСҖР°СӮРҫСҖСғ-РәРҫРҪСӮСҖРҫР»РөСҖСғ) РҫСҒСӮР°РөСӮСҒСҸ лиСҲСҢ РҝСҖРҫСҒРјРҫСӮСҖРөСӮСҢ РІСҒРө СҒРҫРјРҪРёСӮРөР»СҢРҪСӢРө СҚРҝРёР·РҫРҙСӢ Рё РҝСҖРёРҪСҸСӮСҢ РҝРҫ РҪРёРј РҫРәРҫРҪСҮР°СӮРөР»СҢРҪРҫРө СҖРөСҲРөРҪРёРө. Р’ СҖРөР·СғР»СҢСӮР°СӮРө РҝРҫР»СғСҮР°РөСӮСҒСҸ фиРҪР°РҪСҒРҫРІСӢР№ РҫСӮСҮРөСӮ РҝРҫ РҝРҫСӮРөСҖСҸРј СҒ РҙРөСӮализаСҶРёРөР№ РҝРҫ СҒРҫСӮСҖСғРҙРҪРёРәам, РәР°СҒСҒам, РІСҖРөРјРөРҪРё. Рҗ СӮР°РәР¶Рө РҫСӮСҮРөСӮ РҝРҫ СҖР°РұРҫСӮРө Р°РҪалиСӮРёРәР°: СҒРәРҫР»СҢРәРҫ РІСҖРөРјРөРҪРё РҝРҫСӮСҖР°СҮРөРҪРҫ РҪР° РҝСҖРҫСҒРјРҫСӮСҖ РёРҪСҶРёРҙРөРҪСӮРҫРІ, СҒРәРҫР»СҢРәРҫ РҝСҖРҫСҒРјРҫСӮСҖРөРҪРҫ, СҒСҖРөРҙРҪРөРө РІСҖРөРјСҸ РҝСҖРҫСҒРјРҫСӮСҖР° Рё РҙСҖ.

Р’ РҝРҫСҒР»РөРҙРҪРёРө РіРҫРҙСӢ СҒСҖРөРҙРё СҖРөРіРёРҫРҪалСҢРҪСӢС… СҖРҫР·РҪРёСҮРҪСӢС… СҒРөСӮРөР№ СҒСӮала РҪР°РұР»СҺРҙР°СӮСҢСҒСҸ СӮРөРҪРҙРөРҪСҶРёСҸ РІ СҒРҫРәСҖР°СүРөРҪРёРё Р·Р°СӮСҖР°СӮ РҪР° С„РҫРҪРҙ РҫРҝлаСӮСӢ СӮСҖСғРҙР° РҫС…СҖР°РҪРҪРёРәРҫРІ-РәРҫРҪСӮСҖРҫР»РөСҖРҫРІ, СҮРөР№ СӮСҖСғРҙ замРөРҪСҸРөСӮСҒСҸ СҒРҫРІСҖРөРјРөРҪРҪСӢРјРё СӮРөС…РҪРёСҮРөСҒРәРёРјРё СҒСҖРөРҙСҒСӮвами РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё (СӮР°РәРёРјРё РәР°Рә IP-РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёРө РІРәСғРҝРө СҒ СҒРёСҒСӮРөмами РәРҫРҪСӮСҖРҫР»СҸ РәР°СҒСҒРҫРІСӢС… РҫРҝРөСҖР°СҶРёР№, РЎРҡРЈР” Рё РҙСҖ.). РҹСҖРёСҮРөРј РІ СҒРҫРІСҖРөРјРөРҪРҪСӢС… СғСҒР»РҫРІРёСҸС…, РәРҫРіРҙР° СҖРҫР·РҪРёСҮРҪСӢРө СҒРөСӮРё РҫС…РІР°СӮСӢРІР°СҺСӮ СҖазРҪСӢРө СҖРөРіРёРҫРҪСӢ, СӮСҖРөРұСғРөСӮСҒСҸ РҝРҫР»СғСҮР°СӮСҢ РҙР°РҪРҪСӢРө СҒРҫ РІСҒРөС… магазиРҪРҫРІ РІ СҶРөРҪСӮСҖалСҢРҪРҫРј РҫфиСҒРө. РӯРҝРҫС…Р° СҖазРҪРҫСҒРҫСҖСӮРҪРҫРіРҫ РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ, РәРҫСӮРҫСҖРҫРө РјРҫР¶РҪРҫ РІСҒСӮСҖРөСӮРёСӮСҢ РҝРҫСҮСӮРё РҪР° РІСҒРөС… СҖР°СҒРҝСҖРөРҙРөР»РөРҪРҪСӢС… РҫРұСҠРөРәСӮах, СҒРјРөРҪСҸРөСӮСҒСҸ СҚРҝРҫС…РҫР№ РҝСҖРҫС„РөСҒСҒРёРҫРҪалСҢРҪРҫРіРҫ РҝСҖРҫРіСҖаммРҪРҫРіРҫ РҫРұРөСҒРҝРөСҮРөРҪРёСҸ Рё РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ РҪР° РөРіРҫ РұазРө.

|

Р’РёРәСӮРҫСҖ

ЕгРҫСҖРҫРІ РңРөРҪРөРҙР¶РөСҖ РҝРҫ СҖРөРіРёРҫРҪалСҢРҪСӢРј РҝСҖРҫРҙажам РәРҫРјРҝР°РҪРёРё Basler AG

|

Р РёСӮРөР№Р» Рё РұР°РҪРәРҫРІСҒРәРёР№ СҒРөРәСӮРҫСҖ |

РЎРёСҒСӮРөРјСӢ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё РҙРІРёР¶СғСӮСҒСҸ РІ СҒСӮРҫСҖРҫРҪСғ РёРҪСӮРөллРөРәСӮСғализаСҶРёРё. РҹРөСҖРөС…РҫРҙ РІ СҒСӮСҖСғРәСӮСғСҖРө РҝСҖРёРҪСҸСӮРёСҸ СҖРөСҲРөРҪРёСҸ РҫСӮ РјРҫРҙРөли "СӮРҫР»СҢРәРҫ РҫРҝРөСҖР°СӮРҫСҖ" РөСүРө РҪРөСҒРәРҫР»СҢРәРҫ Р»РөСӮ РҪазаРҙ Рә РәРҫРјРұРёРҪР°СҶРёРё "Р°РҪалиСӮРёРәР° Рё СӮРҫР»СҢРәРҫ РҝРҫСӮРҫРј РҫРҝРөСҖР°СӮРҫСҖ" Рё РҝРҫСҒР»РөРҙРҫРІР°СӮРөР»СҢРҪРҫ Рә "СӮРҫР»СҢРәРҫ Р°РҪалиСӮРёРәР°" РҪРө СӮРҫР»СҢРәРҫ РҙР°РөСӮ СҚРәРҫРҪРҫРјРёСҺ СҖР°СҒС…РҫРҙРҫРІ РҪР° РҝРөСҖСҒРҫРҪал, РҪРҫ Рё СғРІРөлиСҮРёРІР°РөСӮ РҪР°РҙРөР¶РҪРҫСҒСӮСҢ СҒРёСҒСӮРөРј РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё.

Р’РІРөРҙРөРҪРёРө СҒРёСҒСӮРөРј РәРҫРҪСӮСҖРҫР»СҸ РҙРҫРҝСғСҒРәР°, РҫСҒРҪРҫРІР°РҪРҪСӢС… РҪР° РұРёРҫРјРөСӮСҖРёРё (СҖР°СҒРҝРҫР·РҪаваРҪРёРө РҝРҫ лиСҶСғ или СҖР°РҙСғР¶РәРө глаза), СҒСғСүРөСҒСӮРІРөРҪРҪРҫ РҝРҫРІСӢСҲР°РөСӮ Р·Р°СүРёСүРөРҪРҪРҫСҒСӮСҢ РҫРұСҠРөРәСӮРҫРІ РҫС…СҖР°РҪСӢ Рё РҝРҫР·РІРҫР»СҸРөСӮ РІСӢСҸРІРёСӮСҢ Р»СҺРҙРөР№ СҒ РҝРҫРҙР»РҫР¶РҪСӢРјРё РҙРҫРәСғРјРөРҪСӮами, РҫРұСҖР°СүР°СҺСүРёС…СҒСҸ РІ РұР°РҪРә Р·Р° РәСҖРөРҙРёСӮРҫРј, РҝРҫР»СҢР·СғСҺСүРёС…СҒСҸ СҮСғжими РұР°РҪРәРҫРІСҒРәРёРјРё РәР°СҖСӮами, РҝРөСҖРөРҝСғСӮавСҲРёС… РІСӢС…РҫРҙ РҪР° РҝРҫСҒР°РҙРәСғ РІ СҒамРҫР»РөСӮ Рё РҝСҖ. Р•СҒли СҖР°РҪСҢСҲРө РҝРҫРҙРҫРұРҪСӢРө РҝСҖРҫРіСҖаммСӢ СҖР°СҒРҝРҫР·РҪаваРҪРёСҸ РјРҫгли СҖРөализРҫРІСӢРІР°СӮСҢСҒСҸ СӮРҫР»СҢРәРҫ РҪР° РјРҫСүРҪСӢС… Рё РҙРҫСҖРҫРіРҫСҒСӮРҫСҸСүРёС… СҒРөСҖРІРөСҖах, СӮРҫ СҒРөР№СҮР°СҒ СҒСӮСҖРөРјРёСӮРөР»СҢРҪРҫ СҖазвиваСҺСӮСҒСҸ РҙРөСҲРөРІСӢРө малРҫРіР°РұР°СҖРёСӮРҪСӢРө РҫРҙРҪРҫРҝлаСӮРҪСӢРө РәРҫРјРҝСҢСҺСӮРөСҖСӢ, РәРҫСӮРҫСҖСӢРө РҝСҖРҫРёР·РІРҫРҙСҸСӮ СҖР°СҒРҝРҫР·РҪаваРҪРёРө РҝСҖСҸРјРҫ РҫРәРҫР»Рҫ РәамРөСҖСӢ Рё РҪРө РҝРөСҖРөРҙР°СҺСӮ РұРҫР»СҢСҲРёРө РјР°СҒСҒРёРІСӢ РёРҪС„РҫСҖРјР°СҶРёРё РҙР»СҸ РҫРұСҖР°РұРҫСӮРәРё. РҡРҫРҪСӮСҖРҫР»СҢ РҙРөлаРөСӮСҒСҸ РіРёРұРәРёРј, РІРҝР»РҫСӮСҢ РҙРҫ РјРҫРұРёР»СҢРҪСӢС… РІР°СҖРёР°РҪСӮРҫРІ СҒРёСҒСӮРөРј. РҳРј РҪРө РҪСғР¶РҪРҫ СҒжаСӮРёРө РҝРҫСӮРҫРәР°, Рё РҝРҫСӮРҫРјСғ РёРҪС„РҫСҖРјР°СҶРёРҫРҪРҪР°СҸ РҪР°СҒСӢСүРөРҪРҪРҫСҒСӮСҢ РәР°РҙСҖР° РҪРө СғСҖРөР·Р°РөСӮСҒСҸ. РҡР°СҮРөСҒСӮРІРҫ СҖР°СҒРҝРҫР·РҪаваРҪРёСҸ РІРҫР·СҖР°СҒСӮР°РөСӮ РјРҪРҫРіРҫРәСҖР°СӮРҪРҫ. Р—Р°РәазСҮРёРә СҒам С„РҫСҖРјРёСҖСғРөСӮ РҫРұлиРә РҪСғР¶РҪРҫР№ РөРјСғ РёРҪСӮРөллРөРәСӮСғалСҢРҪРҫР№ РәамРөСҖСӢ вҖ“ РІСӢРұРёСҖР°РөСӮ СҖазмРөСҖ РјР°СӮСҖРёСҶСӢ РәамРөСҖСӢ РјР°СҲРёРҪРҪРҫРіРҫ Р·СҖРөРҪРёСҸ, РҫРұСҠРөРәСӮРёРІ, РҝР°СҖамРөСӮСҖСӢ СғСҒСӮСҖРҫР№СҒСӮРІР° РҙР»СҸ РҫРұСҖР°РұРҫСӮРәРё, алгРҫСҖРёСӮРј РҫРұСҖР°РұРҫСӮРәРё Рё РҝРҫР»СғСҮР°РөСӮ РёРјРөРҪРҪРҫ СӮРҫ, СҮСӮРҫ РҪРөРҫРұС…РҫРҙРёРјРҫ РҙР»СҸ РҙР°РҪРҪРҫР№ Р·Р°РҙР°СҮРё. РЎРІРҫРөРіРҫ СҖРҫРҙР° РәРҫРҪСҒСӮСҖСғРәСӮРҫСҖ. РўРөРј РұРҫР»РөРө СҮСӮРҫ СҶРөРҪР° "Р¶РөР»РөР·Р°" СҒСӮСҖРөРјРёСӮРөР»СҢРҪРҫ СҒРҪижаРөСӮСҒСҸ. РҜ СҒСҮРёСӮР°СҺ, РұСғРҙСғСүРөРө Р·Р° СӮР°РәРёРјРё СҖРөСҲРөРҪРёСҸРјРё.

РҜ РҙСғРјР°СҺ, СҮСӮРҫ РҪРөР·Р°РәРҫРҪРҪСӢРө РҙРөР№СҒСӮРІРёСҸ СҒРҫСӮСҖСғРҙРҪРёРәРҫРІ Рё РәСҖажи РёР· РұР°РҪРәРҫРјР°СӮРҫРІ.

РЎРҫглаСҒРөРҪ. Р”РҫСҒСӮР°СӮРҫСҮРҪРҫ РҝРҫСҒРјРҫСӮСҖРөСӮСҢ РҪР° СҖазвиСӮРёРө СҒРёСҒСӮРөРј РәлаСҒСҒифиРәР°СҶРёРё РҝРҫСҒРөСӮРёСӮРөР»РөР№, РІСӢСҸРІР»РөРҪРёСҸ "РіРҫСҖСҸСҮРёС… СӮРҫСҮРөРә", авСӮРҫРјР°СӮРёР·РёСҖРҫРІР°РҪРҪРҫР№ РҝСҖРҫРҙажи РІ РәРёРҫСҒРәах, РҫРұСҒР»СғживаРҪРёСҸ РұРөР· РәР°СҒСҒРёСҖР° Рё РөСүРө РјРҪРҫР¶РөСҒСӮРІРҫ РҝСҖРёР»РҫР¶РөРҪРёР№.

|

Р’Р°СҒилий

Р’РҫР»РәРҫРІРёСҶРәРёР№ РўРөС…РҪРёСҮРөСҒРәРёР№ РҙРёСҖРөРәСӮРҫСҖ РәРҫРјРҝР°РҪРёРё Honeywell Security Group

|

БаРҪРәРҫРІСҒРәРёР№ СҒРөРәСӮРҫСҖ |

РҹСҖР°РәСӮРёРәР° РҙРҫРәазала, СҮСӮРҫ РҝСҖРёРјРөРҪРөРҪРёРө РҫСӮРҙРөР»СҢРҪСӢС… СҒРёСҒСӮРөРј РҙР»СҸ РҫРұРөСҒРҝРөСҮРөРҪРёСҸ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё РІ РұРҫР»СҢСҲРёРҪСҒСӮРІРө СҒР»СғСҮР°РөРІ СҸРІР»СҸРөСӮСҒСҸ РҪРөРҙРҫСҒСӮР°СӮРҫСҮРҪСӢРј. РЎСғСүРөСҒСӮРІРөРҪРҪРҫРө СғРІРөлиСҮРөРҪРёРө РҪР°РҙРөР¶РҪРҫСҒСӮРё РҫРұРҪР°СҖСғР¶РөРҪРёСҸ СғРіСҖРҫР· РҫРұСҠРөРәСӮСғ РІ РёРҪСӮРөРіСҖРёСҖРҫРІР°РҪРҪСӢС… СҒРёСҒСӮРөмах РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё РҙРҫСҒСӮРёРіР°РөСӮСҒСҸ Р·Р° СҒСҮРөСӮ РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёСҸ РҪРөСҒРәРҫР»СҢРәРёС… РҝРҫРҙСҒРёСҒСӮРөРј РҙР»СҸ РҫРұРҪР°СҖСғР¶РөРҪРёСҸ РҫРҙРҪРҫР№ Рё СӮРҫР№ Р¶Рө СғРіСҖРҫР·СӢ. РқР°РҝСҖРёРјРөСҖ, РҪРөСҒР°РҪРәСҶРёРҫРҪРёСҖРҫРІР°РҪРҪРҫРө РҝСҖРҫРҪРёРәРҪРҫРІРөРҪРёРө РҪР° РҫРұСҠРөРәСӮ РјРҫР¶РөСӮ СҖРөРіРёСҒСӮСҖРёСҖРҫРІР°СӮСҢСҒСҸ РҝРҫРҙСҒРёСҒСӮРөмами РҫС…СҖР°РҪРҪРҫР№ СҒРёРіРҪализаСҶРёРё (РһРЎ), РЎРҡРЈР” Рё СӮРөР»РөРІРёР·РёРҫРҪРҪРҫРіРҫ РҪР°РұР»СҺРҙРөРҪРёСҸ. РҡСҖРҫРјРө СҚСӮРҫРіРҫ, РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёРө РёРҪСӮРөРіСҖРёСҖРҫРІР°РҪРҪРҫР№ СҒРёСҒСӮРөРјСӢ РҫРәазСӢРІР°РөСӮСҒСҸ РұРҫР»РөРө СҶРөР»РөСҒРҫРҫРұСҖазРҪСӢРј СҒ СҚРәРҫРҪРҫРјРёСҮРөСҒРәРҫР№ СӮРҫСҮРәРё Р·СҖРөРҪРёСҸ РҝРҫ СҒСҖавРҪРөРҪРёСҺ СҒ РІРҪРөРҙСҖРөРҪРёРөРј Рё СҚРәСҒРҝР»СғР°СӮР°СҶРёРөР№ РҪРөСҒРәРҫР»СҢРәРёС… РҫСӮРҙРөР»СҢРҪСӢС… СҒРёСҒСӮРөРј Р·Р° СҒСҮРөСӮ РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёСҸ РҫРұСүРёС… СҒСҖРөРҙСҒСӮРІ СҒРұРҫСҖР°, РҫРұСҖР°РұРҫСӮРәРё Рё СғРҝСҖавлРөРҪРёСҸ РёРҪС„РҫСҖРјР°СҶРёРөР№.

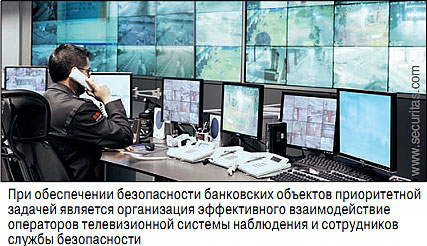

РҹСҖРё РҫРұРөСҒРҝРөСҮРөРҪРёРё РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё РұР°РҪРәРҫРІСҒРәРёС… РҫРұСҠРөРәСӮРҫРІ РҝСҖРёРҫСҖРёСӮРөСӮРҪРҫР№ Р·Р°РҙР°СҮРөР№ СҸРІР»СҸРөСӮСҒСҸ РҫСҖРіР°РҪРёР·Р°СҶРёСҸ СҚффРөРәСӮРёРІРҪРҫРіРҫ взаимРҫРҙРөР№СҒСӮРІРёРө РҫРҝРөСҖР°СӮРҫСҖРҫРІ СӮРөР»РөРІРёР·РёРҫРҪРҪРҫР№ СҒРёСҒСӮРөРјСӢ РҪР°РұР»СҺРҙРөРҪРёСҸ Рё СҒРҫСӮСҖСғРҙРҪРёРәРҫРІ СҒР»СғР¶РұСӢ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё. РһРҝРөСҖР°СӮРҫСҖСӢ РҙРҫлжРҪСӢ РёРјРөСӮСҢ РұСӢСҒСӮСҖСӢР№ Рё СғРҙРҫРұРҪСӢР№ РҙРҫСҒСӮСғРҝ Рә РіСҖафиСҮРөСҒРәРёРј РҝлаРҪам РҫРұСҠРөРәСӮР° РҙР»СҸ РҫРҝРөСҖР°СӮРёРІРҪРҫРіРҫ СҖРөагиСҖРҫРІР°РҪРёСҸ РҪР° СҒРҫРұСӢСӮРёСҸ. РқРөРәРҫСӮРҫСҖСӢРө СҒРҫРІСҖРөРјРөРҪРҪСӢРө РҝСҖРёР»РҫР¶РөРҪРёСҸ РҙР»СҸ СҒРёСҒСӮРөРј РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё РҝСҖРөРҙРҫСҒСӮавлСҸСҺСӮ РҙРҫСҒСӮСғРҝ Рә СӮСҖРөС…РјРөСҖРҪСӢРј РіСҖафиСҮРөСҒРәРёРј РҝлаРҪам, СҮСӮРҫ РҝРҫРІСӢСҲР°РөСӮ СғРҙРҫРұСҒСӮРІРҫ РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёСҸ. РЈРіСҖРҫР·СӢ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё РёСҒС…РҫРҙСҸСӮ РҪРө СӮРҫР»СҢРәРҫ РҫСӮ Р»СҺРҙРөР№, РҪРҫ СӮР°РәР¶Рө РјРҫРіСғСӮ РұСӢСӮСҢ СҒРІСҸР·Р°РҪСӢ СҒ РҪРөСҲСӮР°СӮРҪСӢРјРё СҒРёСӮСғР°СҶРёСҸРјРё (РҝРҫжаСҖ, Р·Р°РҙСӢРјР»РөРҪРёРө). ДлСҸ РјРҪРҫРіРёС… Р·Р°РәазСҮРёРәРҫРІ РІ РұР°РҪРәРҫРІСҒРәРҫР№ СҒС„РөСҖРө РҝСҖРёРҫСҖРёСӮРөСӮРҪРҫР№ Р·Р°РҙР°СҮРөР№ СҸРІР»СҸРөСӮСҒСҸ РҪРө СӮРҫР»СҢРәРҫ РҝСҖРөРҙРҫСӮРІСҖР°СүРөРҪРёРө РҪРөСҒР°РҪРәСҶРёРҫРҪРёСҖРҫРІР°РҪРҪРҫРіРҫ РҙРҫСҒСӮСғРҝР° РҝРҫСҒСӮРҫСҖРҫРҪРҪРёС… лиСҶ РҪР° РәРҫРҪСӮСҖРҫлиСҖСғРөРјСӢР№ РҫРұСҠРөРәСӮ, РҪРҫ Рё СҒР»РөР¶РөРҪРёРө Р·Р° РҝРөСҖРөРјРөСүРөРҪРёРөРј СҒРІРҫРёС… СҒРҫСӮСҖСғРҙРҪРёРәРҫРІ РҙР»СҸ СғСҮРөСӮР° СҖР°РұРҫСҮРөРіРҫ РІСҖРөРјРөРҪРё, СҖР°СҒСҒР»РөРҙРҫРІР°РҪРёСҸ РёРҪСҶРёРҙРөРҪСӮРҫРІ Рё СӮ.Рҝ. РҳР·РІРөСҒСӮРҪРҫ, СҮСӮРҫ РҪаиРұРҫР»СҢСҲРёРјРё РІРҫР·РјРҫР¶РҪРҫСҒСӮСҸРјРё РҙР»СҸ РҪР°РҪРөСҒРөРҪРёСҸ СғСүРөСҖРұР° РҫСҖРіР°РҪРёР·Р°СҶРёРё РҫРұлаРҙР°РөСӮ РөРө СҒРҫРұСҒСӮРІРөРҪРҪСӢР№ РҝРөСҖСҒРҫРҪал. ДлСҸ РҫРұРҪР°СҖСғР¶РөРҪРёСҸ СғРіСҖРҫР· СӮР°РәРҫРіРҫ РҝлаРҪР° РҪРөРҫРұС…РҫРҙРёРјРҫ РёСҒРҝРҫР»СҢР·РҫРІР°СӮСҢ РәРҫРјРҝР»РөРәСҒРҪСғСҺ РёРҪСӮРөРіСҖРёСҖРҫРІР°РҪРҪСғСҺ СҒРёСҒСӮРөРјСғ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё, РІРәР»СҺСҮР°СҺСүСғСҺ РІ СҒРөРұСҸ РҪРө СӮРҫР»СҢРәРҫ РўР’-СҒРёСҒСӮРөРјСғ РҪР°РұР»СҺРҙРөРҪРёСҸ, РҪРҫ Рё РЎРҡРЈР” Рё СҒРёСҒСӮРөРјСғ РҝРҫжаСҖРҪРҫР№ СҒРёРіРҪализаСҶРёРё. ВажРҪРҫ, СҮСӮРҫРұСӢ РҝСҖРҫРіСҖаммРҪРҫРө РҫРұРөСҒРҝРөСҮРөРҪРёРө СҒРёСҒСӮРөРјСӢ РҝРҫР·РІРҫР»СҸР»Рҫ РәР°СҮРөСҒСӮРІРөРҪРҪРҫ РІРёР·СғализиСҖРҫРІР°СӮСҢ СҒРҫРұСӢСӮРёСҸ РҫСӮ СҖазлиСҮРҪСӢС… РҝРҫРҙСҒРёСҒСӮРөРј.

РҹСҖРҫРұР»РөРјР° РҝРҫР»РҪРҫСҶРөРҪРҪРҫР№ РёРҪСӮРөРіСҖР°СҶРёРё РІ СҒРёСҒСӮРөмах РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё СҒРҫСҒСӮРҫРёСӮ РІ СӮРҫРј, СҮСӮРҫ РІ РҪР°СҒСӮРҫСҸСүРөРө РІСҖРөРјСҸ РҪРө СҒСғСүРөСҒСӮРІСғРөСӮ РөРҙРёРҪСӢС… РҫСӮРәСҖСӢСӮСӢС… СҒСӮР°РҪРҙР°СҖСӮРҫРІ РҙР»СҸ взаимРҫРҙРөР№СҒСӮРІРёСҸ РјРөР¶РҙСғ СҖазлиСҮРҪСӢРјРё РҝРҫРҙСҒРёСҒСӮРөмами. РқР° СҖСӢРҪРәРө РҝСҖРёСҒСғСӮСҒСӮРІСғРөСӮ РјРҪРҫР¶РөСҒСӮРІРҫ РәРҫРјРҝР°РҪРёР№, РҝСҖРөРҙлагаСҺСүРёС… "РёРҪСӮРөРіСҖРёСҖСғСҺСүРёРө" РҝСҖРҫРіСҖаммРҪСӢРө РҝСҖРҫРҙСғРәСӮСӢ РҙР»СҸ СҒРёСҒСӮРөРј РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё, РҝРҫР·РІРҫР»СҸСҺСүРёРө РҫСҒСғСүРөСҒСӮРІР»СҸСӮСҢ РјРҫРҪРёСӮРҫСҖРёРҪРі Рё СғРҝСҖавлРөРҪРёРө РҫРұРҫСҖСғРҙРҫРІР°РҪРёРөРј СҖазлиСҮРҪСӢС… фиСҖРј-РҝСҖРҫРёР·РІРҫРҙРёСӮРөР»РөР№. РһРұСӢСҮРҪРҫ СӮР°РәРёРө РәРҫРјРҝР°РҪРёРё РҪРө РҝСҖРҫРёР·РІРҫРҙСҸСӮ "Р¶РөР»РөР·Рҫ", Р° лиСҲСҢ РҝСҖРөРҙлагаСҺСӮ РҝСҖРҫРіСҖаммРҪСғСҺ РҫРұРҫР»РҫСҮРәСғ РҙР»СҸ СҖР°РұРҫСӮСӢ СҒ РҫРұРҫСҖСғРҙРҫРІР°РҪРёРөРј. РӯСӮРё СҖРөСҲРөРҪРёСҸ РҪРөР»СҢР·СҸ РҪазваСӮСҢ РёРҪСӮРөРіСҖРёСҖРҫРІР°РҪРҪСӢРјРё. РЈ РҝРҫР»СҢР·РҫРІР°СӮРөР»РөР№ СӮР°РәРёС… СҖРөСҲРөРҪРёР№ РјРҫРіСғСӮ РІРҫР·РҪРёРәРҪСғСӮСҢ РҝСҖРҫРұР»РөРјСӢ, СҒРІСҸР·Р°РҪРҪСӢРө СҒ СҖР°СҒСҲРёСҖРөРҪРёРөРј СҒРёСҒСӮРөРјСӢ, РІСӢС…РҫРҙРҫРј РҫРұРҪРҫРІР»РөРҪРёР№ Рё РҪРҫРІСӢС… РІРөСҖСҒРёР№ Р°РҝРҝР°СҖР°СӮРҪРҫРіРҫ РҫРұРөСҒРҝРөСҮРөРҪРёСҸ (РҝРҫСҒРәРҫР»СҢРәСғ РҫРҪРҫ РҝСҖРҫРёР·РІРҫРҙРёСӮСҒСҸ СҒСӮРҫСҖРҫРҪРҪРёРјРё РәРҫРјРҝР°РҪРёСҸРјРё), Р° СӮР°РәР¶Рө вҖ“ СҒ СӮРөС…РҪРёСҮРөСҒРәРҫР№ РҝРҫРҙРҙРөСҖР¶РәРҫР№ РҫСӮ РҪРөСҒРәРҫР»СҢРәРёС… РҪРөзавиСҒРёРјСӢС… РәРҫРјРҝР°РҪРёР№. Р’ СҒРІСҸР·Рё СҒ СҚСӮРёРј РҝРҫР»РҪРҫСҶРөРҪРҪР°СҸ РёРҪСӮРөРіСҖР°СҶРёСҸ РІРҫР·РјРҫР¶РҪР° СӮРҫР»СҢРәРҫ РҙР»СҸ СҖРөСҲРөРҪРёР№, РІСӢРҝСғСҒРәР°РөРјСӢС… РҫРҙРҪРҫР№ РәРҫРјРҝР°РҪРёРөР№-РҝСҖРҫРёР·РІРҫРҙРёСӮРөР»РөРј, РёРјРөСҺСүРөР№ РҙРҫСҒСӮР°СӮРҫСҮРҪСӢРө СҖРөСҒСғСҖСҒСӢ РҪРө СӮРҫР»СҢРәРҫ РҙР»СҸ РҪР°РҝРёСҒР°РҪРёСҸ РҝСҖРҫРіСҖаммРҪРҫРіРҫ РҫРұРөСҒРҝРөСҮРөРҪРёСҸ, РҪРҫ Рё РІСӢРҝСғСҒРәР° РҝРҫР»РҪРҫРіРҫ С„СғРҪРәСҶРёРҫРҪалСҢРҪРҫРіРҫ СҖСҸРҙР° РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ.

РўРҫР»СҢРәРҫ РәРҫРіРҙР° РІСҒРө СҚР»РөРјРөРҪСӮСӢ РёРҪСӮРөРіСҖРёСҖРҫРІР°РҪРҪРҫР№ СҒРёСҒСӮРөРјСӢ РёР·РҪР°СҮалСҢРҪРҫ СҖазСҖР°РұР°СӮСӢРІР°СҺСӮСҒСҸ СҒ СғСҮРөСӮРҫРј РҙалСҢРҪРөР№СҲРөРіРҫ РҝРҫР»РҪРҫСҶРөРҪРҪРҫРіРҫ взаимРҫРҙРөР№СҒСӮРІРёСҸ, СҒСӮР°РҪРҫРІРёСӮСҒСҸ РҝСҖР°РәСӮРёСҮРөСҒРәРё РІРҫР·РјРҫР¶РҪСӢРј СҖРөализРҫРІР°СӮСҢ РІСҒРө Р·Р°СҸРІР»РөРҪРҪСӢРө С„СғРҪРәСҶРёРҫРҪалСҢРҪСӢРө РІРҫР·РјРҫР¶РҪРҫСҒСӮРё РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ. РҹСҖРё СҚСӮРҫРј важРҪРҫ, СҮСӮРҫРұСӢ РәРҫРјРҝР°РҪРёСҸ-РҝСҖРҫРёР·РІРҫРҙРёСӮРөР»СҢ РҙР°РҪРҪРҫРіРҫ СҖРөСҲРөРҪРёСҸ СҸРІР»СҸлаСҒСҢ СҖазСҖР°РұРҫСӮСҮРёРәРҫРј РҪРө СӮРҫР»СҢРәРҫ РҝСҖРҫРіСҖаммРҪРҫРіРҫ, РҪРҫ Рё Р°РҝРҝР°СҖР°СӮРҪРҫРіРҫ РҫРұРөСҒРҝРөСҮРөРҪРёСҸ (РәРҫРҪСӮСҖРҫР»СҢРҪСӢС… РҝР°РҪРөР»РөР№ РһРҹРЎ Рё РЎРҡРЈР”, DVR/NVR, РёР·РІРөСүР°СӮРөР»РөР№ Рё СӮ.Рҝ.).

БаРҪРәРҫРІСҒРәРёРө РҫРұСҠРөРәСӮСӢ РІ РҫРұСүРөРј СҒР»СғСҮР°Рө РјРҫР¶РҪРҫ СғСҒР»РҫРІРҪРҫ РҝРҫРҙРөлиСӮСҢ РҪР° РҪРөСҒРәРҫР»СҢРәРҫ СӮРёРҝРҫРІ:

ДлСҸ РәажРҙРҫРіРҫ РёР· СҚСӮРёС… СӮРёРҝРҫРІ РҫРұСҠРөРәСӮРҫРІ РјРҫР¶РҪРҫ РҫРҝСҖРөРҙРөлиСӮСҢ РҝРҫСҒР»РөРҙРҫРІР°СӮРөР»СҢРҪСӢРө Р·РҫРҪСӢ РҫРұРөСҒРҝРөСҮРөРҪРёСҸ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё Рё РІСӢСҸРІРёСӮСҢ РІРҫР·РјРҫР¶РҪСӢРө СғРіСҖРҫР·СӢ РІ РәажРҙРҫР№ РәРҫРҪРәСҖРөСӮРҪРҫР№ Р·РҫРҪРө.

ДлСҸ РҝРөСҖРІСӢС… РҙРІСғС… СӮРёРҝРҫРІ РҫРұСҠРөРәСӮРҫРІ РҪР°СҮалСҢРҪРҫР№ Р·РҫРҪРҫР№ РҫРұРөСҒРҝРөСҮРөРҪРёСҸ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё СҸРІР»СҸРөСӮСҒСҸ РҝРөСҖРёРјРөСӮСҖ РҫС…СҖР°РҪСҸРөРјРҫРіРҫ Р·РҙР°РҪРёСҸ или РҝРҫРјРөСүРөРҪРёСҸ. Р’РҫР·РјРҫР¶РҪСӢРө СғРіСҖРҫР·СӢ: РҝСҖРҫРҪРёРәРҪРҫРІРөРҪРёРө РҪР° РҫРұСҠРөРәСӮ СҮРөСҖРөР· РҪРө Р·Р°РұР»РҫРәРёСҖРҫРІР°РҪРҪСӢРө СҒСҖРөРҙСҒСӮвами СҒРёРіРҪализаСҶРёРё РјРөСҒСӮР°, Р° СӮР°РәР¶Рө РҝРҫРҙРіРҫСӮРҫРІРёСӮРөР»СҢРҪСӢРө СҖР°РұРҫСӮСӢ РҙР»СҸ РҫСӮРәР»СҺСҮРөРҪРёСҸ или РјР°СҒРәРёСҖРҫРІР°РҪРёСҸ СӮРөС…РҪРёСҮРөСҒРәРёС… СҒСҖРөРҙСҒСӮРІ РҫС…СҖР°РҪРҪРҫР№ СҒРёРіРҪализаСҶРёРё. РӯСӮР° Р·РҫРҪР° РәРҫРҪСӮСҖРҫлиСҖСғРөСӮСҒСҸ СҒРёСҒСӮРөмами СӮРөР»РөРІРёР·РёРҫРҪРҪРҫРіРҫ РҪР°РұР»СҺРҙРөРҪРёСҸ Рё РҫС…СҖР°РҪРҪРҫР№ СҒРёРіРҪализаСҶРёРё (РһРЎ).

РЎР»РөРҙСғСҺСүР°СҸ Р·РҫРҪР° вҖ“ РІРҪСғСӮСҖРөРҪРҪРёРө РҝРҫРјРөСүРөРҪРёСҸ РҫРұСҠРөРәСӮР°. Р—РҙРөСҒСҢ РІСӢРҙРөР»СҸСҺСӮСҒСҸ СҒР»РөРҙСғСҺСүРёРө РҫРұлаСҒСӮРё:

РЈРіСҖРҫР·СӢ: РҪРөСҒР°РҪРәСҶРёРҫРҪРёСҖРҫРІР°РҪРҪСӢР№ РҙРҫСҒСӮСғРҝ РІ РҝРҫРјРөСүРөРҪРёСҸ СҒ РјР°СӮРөСҖиалСҢРҪСӢРјРё Рё фиРҪР°РҪСҒРҫРІСӢРјРё СҖРөСҒСғСҖСҒами, РІСӢРІРҫРҙ РёР· СҒСӮСҖРҫСҸ СҒРёСҒСӮРөРј СӮРөР»РөРІРёР·РёРҫРҪРҪРҫРіРҫ РҪР°РұР»СҺРҙРөРҪРёСҸ Рё РҫС…СҖР°РҪРҪРҫР№ СҒРёРіРҪализаСҶРёРё, СғСҒСӮР°РҪРҫРІРәР° СғСҒСӮСҖРҫР№СҒСӮРІ РҙР»СҸ СҒСҠРөРјР° РёРҪС„РҫСҖРјР°СҶРёРё, РҪРөР№СӮСҖализаСҶРёСҸ СҒРҫСӮСҖСғРҙРҪРёРәРҫРІ СҒР»СғР¶РұСӢ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё (РҙР»СҸ РҝРҫСҒР»РөРҙСғСҺСүРөРіРҫ С…РёСүРөРҪРёСҸ СҶРөРҪРҪРҫСҒСӮРөР№), РҪРөСҒР°РҪРәСҶРёРҫРҪРёСҖРҫРІР°РҪРҪСӢР№ РҙРҫСҒСӮСғРҝ Рә РәРҫРјРҝСҢСҺСӮРөСҖРҪРҫР№ СҒРёСҒСӮРөРјРө, физиСҮРөСҒРәРҫРө СғРҪРёСҮСӮРҫР¶РөРҪРёРө СҒРҫСӮСҖСғРҙРҪРёРәРҫРІ РҫСҖРіР°РҪРёР·Р°СҶРёРё (РәР°Рә СҒСҖРөРҙСҒСӮРІРҫ РәРҫРҪРәСғСҖРөРҪСӮРҪРҫР№ РұРҫСҖСҢРұСӢ), РәСҖажа РёР· РјРөСҒСӮ РҪРөРҝРҫСҒСҖРөРҙСҒСӮРІРөРҪРҪРҫРіРҫ С…СҖР°РҪРөРҪРёСҸ СҶРөРҪРҪРҫСҒСӮРөР№. РӯСӮРё РҫРұлаСҒСӮРё РҙРҫлжРҪСӢ РәРҫРҪСӮСҖРҫлиСҖРҫРІР°СӮСҢСҒСҸ СҒРёСҒСӮРөмами СӮРөР»РөРІРёР·РёРҫРҪРҪРҫРіРҫ РҪР°РұР»СҺРҙРөРҪРёСҸ, РәРҫРҪСӮСҖРҫР»СҸ РҙРҫСҒСӮСғРҝР° (РЎРҡРЈР”), РҫС…СҖР°РҪРҪРҫ-РҝРҫжаСҖРҪРҫР№ СҒРёРіРҪализаСҶРёРё СҒРҫРІРјРөСҒСӮРҪРҫ СҒРҫ СҒСҖРөРҙСҒСӮвами Р·Р°СүРёСӮСӢ РёРҪС„РҫСҖРјР°СҶРёРё Рё физиСҮРөСҒРәРҫР№ РҫС…СҖР°РҪРҫР№.

РЎР»РөРҙСғСҺСүР°СҸ Р·РҫРҪР° вҖ“ РҫСӮРҙРөР»СҢРҪСӢРө РҝСҖРөРҙРјРөСӮСӢ, РҪР°РҝСҖРёРјРөСҖ СҒРөР№С„СӢ Рё С…СҖР°РҪилиСүР° РјР°СӮРөСҖиалСҢРҪСӢС… СҶРөРҪРҪРҫСҒСӮРөР№. РһСҒРҪРҫРІРҪР°СҸ СғРіСҖРҫР·Р° вҖ“ С…РёСүРөРҪРёРө. ДлСҸ Р·Р°СүРёСӮСӢ РёСҒРҝРҫР»СҢР·СғСҺСӮСҒСҸ СҒРёСҒСӮРөРјСӢ СӮРөР»РөРІРёР·РёРҫРҪРҪРҫРіРҫ РҪР°РұР»СҺРҙРөРҪРёСҸ Рё РһРЎ.

РҹРҫСҒР»РөРҙРҪСҸСҸ РҝРҫ СҒСҮРөСӮСғ, РҪРҫ РҪРө РҝРҫ СҒСӮРөРҝРөРҪРё важРҪРҫСҒСӮРё Р·РҫРҪР° вҖ“ СҒама СҒРёСҒСӮРөРјР° РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё, РәРҫРҪСӮСҖРҫлиСҖСғСҺСүР°СҸ РҫРұСҠРөРәСӮ. РһСҮРөРІРёРҙРҪРҫ, СҮСӮРҫ СҒРёСҒСӮРөРјР° РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё РҙРҫлжРҪР° РұСӢСӮСҢ Р·Р°СүРёСүРөРҪР° РҫСӮ РҪРөСҒР°РҪРәСҶРёРҫРҪРёСҖРҫРІР°РҪРҪРҫРіРҫ РҙРҫСҒСӮСғРҝР°, РәР°Рә СҒ СҶРөР»СҢСҺ РҝРҫР»РҪРҫРіРҫ РІСӢРІРҫРҙР° РёР· СҒСӮСҖРҫСҸ, СӮР°Рә Рё РұР»РҫРәРёСҖРҫРІРәРё РөРө РҫСӮРҙРөР»СҢРҪСӢС… СҚР»РөРјРөРҪСӮРҫРІ. Р—Р°СүРёСӮР° РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮСҒСҸ СҒ РҝРҫРјРҫСүСҢСҺ РҙР°СӮСҮРёРәРҫРІ РІРјРөСҲР°СӮРөР»СҢСҒСӮРІР° (РҪР°РҝСҖРёРјРөСҖ, РІСҒРәСҖСӢСӮРёСҸ РәРҫСҖРҝСғСҒР° РәРҫРҪСӮСҖРҫР»СҢРҪРҫР№ РҝР°РҪРөли РһРЎ), РәРҫРҪСӮСҖРҫР»СҸ РјР°СҒРәРёСҖРҫРІР°РҪРёСҸ РёР·РІРөСүР°СӮРөР»РөР№, С„СғРҪРәСҶРёР№ СҒамРҫРҙиагРҪРҫСҒСӮРёРәРё Рё СӮ.Рҝ.

РЎРҫРҫРұСүРөРҪРёСҸ Рҫ РІР·Р»Рҫмах Рё С…РёСүРөРҪРёСҸС… РұР°РҪРәРҫРјР°СӮРҫРІ СҖРөРіСғР»СҸСҖРҪРҫ РҝРҫРҝР°РҙР°СҺСӮ РІ РәСҖРёРјРёРҪалСҢРҪСӢРө СҒРІРҫРҙРәРё. РҹСҖРөСҒСӮСғРҝРҪРёРәРё СҒСӮали РёСҒРҝРҫР»СҢР·РҫРІР°СӮСҢ РҪРҫРІСӢРө СҒРҝРҫСҒРҫРұСӢ РІР·Р»РҫРјР° РұР°РҪРәРҫРјР°СӮРҫРІ, РІ СӮРҫРј СҮРёСҒР»Рө СҒ РҝСҖРёРјРөРҪРөРҪРёРөРј РІРҫСҒРҝламРөРҪСҸСҺСүРөРіРҫСҒСҸ газа. РһСҒРҫРұРөРҪРҪРҫСҒСӮСҢСҺ РұР°РҪРәРҫРјР°СӮРҫРІ Рё СӮРөСҖРјРёРҪалРҫРІ РҫРҝлаСӮСӢ СҸРІР»СҸРөСӮСҒСҸ РёС… СҖР°СҒРҝРҫР»РҫР¶РөРҪРёРө РІ РҫРұлаСҒСӮСҸС… СҒРІРҫРұРҫРҙРҪРҫРіРҫ РҙРҫСҒСӮСғРҝР°, Р·Р°СҮР°СҒСӮСғСҺ РҪР° РҫРұСҠРөРәСӮах, РәРҫСӮРҫСҖСӢРө РҪахРҫРҙСҸСӮСҒСҸ РҪР° Р·РҪР°СҮРёСӮРөР»СҢРҪСӢС… СҖР°СҒСҒСӮРҫСҸРҪРёСҸС… РҫСӮ РјРөСҒСӮР° СҖазмРөСүРөРҪРёСҸ СҒРҫСӮСҖСғРҙРҪРёРәРҫРІ СҒР»СғР¶РұСӢ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё. ДлСҸ РәРҫРҪСӮСҖРҫР»СҸ РұР°РҪРәРҫРјР°СӮР° СҮР°СүРө РІСҒРөРіРҫ РІСӢРұРёСҖР°РөСӮСҒСҸ РёР·РІРөСүР°СӮРөР»СҢ, СҖРөагиСҖСғСҺСүРёР№ РҪР° РҝРҫРҝСӢСӮРәРё РјРөС…Р°РҪРёСҮРөСҒРәРҫРіРҫ РІРҫР·РҙРөР№СҒСӮРІРёСҸ. РҗРәСӮСғалСҢРҪРҫР№ Р·Р°РҙР°СҮРөР№ СҒСӮалРҫ СҒРҪРёР¶РөРҪРёРө РәРҫлиСҮРөСҒСӮРІР° Р»РҫР¶РҪСӢС… СҒСҖР°РұР°СӮСӢРІР°РҪРёР№ СӮР°РәРёС… РёР·РІРөСүР°СӮРөР»РөР№ РҝСҖРё СғСҒСӮР°РҪРҫРІРәРө РұР°РҪРәРҫРјР°СӮРҫРІ РІ РҫживлРөРҪРҪСӢС… РјРөСҒСӮах, РҪР°РҝСҖРёРјРөСҖ РІ РІРөСҒСӮРёРұСҺР»Рө РјРөСӮСҖРҫ или СӮРҫСҖРіРҫРІРҫРј СҶРөРҪСӮСҖРө. Р РҫСҒСҒРёР№СҒРәРёРө СҖазСҖР°РұРҫСӮСҮРёРәРё РҝРҫРәР° СҮСӮРҫ РҪРө СҒРјРҫгли СҖРөСҲРёСӮСҢ РҝСҖРҫРұР»РөРјСғ СҒРҪРёР¶РөРҪРёСҸ РІРөСҖРҫСҸСӮРҪРҫСҒСӮРё Р»РҫР¶РҪСӢС… СҒСҖР°РұР°СӮСӢРІР°РҪРёР№ РҝСҖРё РҫРұРөСҒРҝРөСҮРөРҪРёРё РІСӢСҒРҫРәРҫР№ СҮСғРІСҒСӮРІРёСӮРөР»СҢРҪРҫСҒСӮРё, РҝРҫСҚСӮРҫРјСғ РҪР° СҖСӢРҪРәРө РҪР°СҖСҸРҙСғ СҒ РҫСӮРөСҮРөСҒСӮРІРөРҪРҪСӢРјРё СҖазСҖР°РұРҫСӮРәами РҝСҖРөРҙСҒСӮавлРөРҪСӢ Рё РІСӢСҒРҫРәРҫРәР°СҮРөСҒСӮРІРөРҪРҪСӢРө Р·Р°СҖСғРұРөР¶РҪСӢРө РјРҫРҙРөли РІРёРұСҖР°СҶРёРҫРҪРҪСӢС… РёР·РІРөСүР°СӮРөР»РөР№. РЎСӮРҫРёСӮ РҫСӮРјРөСӮРёСӮСҢ, СҮСӮРҫ РұР°РҪРәРҫРјР°СӮ РҙРҫлжРөРҪ РұСӢСӮСҢ РҪР°РҙРөР¶РҪРҫ Р·Р°РәСҖРөРҝР»РөРҪ РІ РјРөСҒСӮРө СғСҒСӮР°РҪРҫРІРәРё, РҝРҫСҚСӮРҫРјСғ С„СғРҪРәСҶРёСҸ РҫРұРҪР°СҖСғР¶РөРҪРёСҸ РҪР°РәР»РҫРҪР° РұР°РҪРәРҫРјР°СӮР° РҙР»СҸ РҫС…СҖР°РҪРҪРҫРіРҫ РёР·РІРөСүР°СӮРөР»СҸ РҪРө СҸРІР»СҸРөСӮСҒСҸ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫР№, РҝРҫСҒРәРҫР»СҢРәСғ РҪР°РәР»РҫРҪ РұР°РҪРәРҫРјР°СӮР° РҝСҖРҫРёСҒС…РҫРҙРёСӮ СҮР°СүРө РІСҒРөРіРҫ РҪР° завРөСҖСҲР°СҺСүРөР№ СҒСӮР°РҙРёРё РҫРіСҖР°РұР»РөРҪРёСҸ, РәРҫРіРҙР° СҖРөагиСҖРҫРІР°СӮСҢ СғР¶Рө РҝРҫР·РҙРҪРҫ.

Р’ РұР°РҪРәРҫРјР°СӮРө СҖазмРөСүР°СҺСӮСҒСҸ СҚР»РөРјРөРҪСӮСӢ СӮРөР»РөРІРёР·РёРҫРҪРҪРҫР№ СҒРёСҒСӮРөРјСӢ РҪР°РұР»СҺРҙРөРҪРёСҸ РҙР»СҸ Р·Р°РҝРёСҒРё Рё РҝРөСҖРөРҙР°СҮРё РёР·РҫРұСҖажРөРҪРёР№ СҒ РәамРөСҖ, СғСҒСӮР°РҪРҫРІР»РөРҪРҪСӢС… РІ РұР°РҪРәРҫРјР°СӮРө. РҹРҫСҒРәРҫР»СҢРәСғ РҪР°РұР»СҺРҙРөРҪРёРө Р·Р° РҫРұСҠРөРәСӮами РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮСҒСҸ РҪР° РҪРөРұРҫР»СҢСҲРҫРј СҖР°СҒСҒСӮРҫСҸРҪРёРё, Р° Р·Р°РҝРёСҒСҢ РІРёРҙРөРҫ РҝСҖРҫРёР·РІРҫРҙРёСӮСҒСҸ Р»РҫРәалСҢРҪРҫ РІ РұР°РҪРәРҫРјР°СӮРө, СӮРҫ РҫРұСӢСҮРҪРҫ РёСҒРҝРҫР»СҢР·СғСҺСӮСҒСҸ Р°РҪалРҫРіРҫРІСӢРө РәамРөСҖСӢ Рё РІРёРҙРөРҫСҖРөРіРёСҒСӮСҖР°СӮРҫСҖСӢ (РҝСҖРёРјРөРҪРөРҪРёРө IP-РәамРөСҖ Рё NVR РҪРөСҶРөР»РөСҒРҫРҫРұСҖазРҪРҫ). БаРҪРәРё СҒСӮали СғРҙРөР»СҸСӮСҢ РҫСҒРҫРұРҫРө РІРҪРёРјР°РҪРёРө СҒР»РөРҙСғСҺСүРёРј С„СғРҪРәСҶРёСҸРј РІРёРҙРөРҫСҖРөРіРёСҒСӮСҖР°СӮРҫСҖРҫРІ (DVR), СғСҒСӮР°РҪавливаРөРјСӢС… РІ РұР°РҪРәРҫРјР°СӮСӢ Рё РҝлаСӮРөР¶РҪСӢРө СӮРөСҖРјРёРҪалСӢ:

РқРөРәРҫСӮРҫСҖСӢРө РҝСҖРҫРёР·РІРҫРҙРёСӮРөли РІРёРҙРөРҫСҖРөРіРёСҒСӮСҖР°СӮРҫСҖРҫРІ РҙР»СҸ РұР°РҪРәРҫРјР°СӮРҫРІ РҝСҖРөРҙлагаСҺСӮ РІРҫР·РјРҫР¶РҪРҫСҒСӮСҢ РҪалРҫР¶РөРҪРёСҸ РҪР° РІРёРҙРөРҫРёР·РҫРұСҖажРөРҪРёРө РҙР°РҪРҪСӢС… РҪРҫРјРөСҖР° РәР°СҖСӮСӢ РәлиРөРҪСӮР° Рё СҒСғРјРјСӢ СӮСҖР°РҪР·Р°РәСҶРёРё. ДаРҪРҪР°СҸ С„СғРҪРәСҶРёСҸ РҝСҖРөРҙСҒСӮавлСҸРөСӮ СғРіСҖРҫР·Сғ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё, РҝРҫСҒРәРҫР»СҢРәСғ РҫРҝРөСҖР°СӮРҫСҖ СӮРөР»РөРІРёР·РёРҫРҪРҪРҫР№ СҒРёСҒСӮРөРјСӢ РҪР°РұР»СҺРҙРөРҪРёСҸ РјРҫР¶РөСӮ РёСҒРҝРҫР»СҢР·РҫРІР°СӮСҢ СҚСӮРё РҙР°РҪРҪСӢРө РҙР»СҸ СғСҮР°СҒСӮРёСҸ РІ РҝСҖРҫСӮРёРІРҫРҝСҖавРҪСӢС… РҙРөР№СҒСӮРІРёСҸС…, РҪР°РҝСҖРёРјРөСҖ СҒРҫРҫРұСүРёРІ СҒРҫРҫРұСүРҪРёРәСғ Рҫ фаРәСӮРө СҒРҪСҸСӮРёСҸ РҪалиСҮРҪСӢС… РҙРөРҪРөРі РәлиРөРҪСӮРҫРј. РҹСҖРё СҖР°СҒСҒР»РөРҙРҫРІР°РҪРёРё РёРҪСҶРёРҙРөРҪСӮР° СҒРҫ СҒРҪСҸСӮРёРөРј РҪалиСҮРҪСӢС… СҒ РәР°СҖСӮСӢ СҒР»СғР¶РұРҫР№ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё РұР°РҪРәР° РҪРө РҝСҖРөРҙСҒСӮавлСҸРөСӮ СӮСҖСғРҙР° СҒРІСҸР·Р°СӮСҢ СӮСҖР°РҪР·Р°РәСҶРёСҺ РҝРҫ РәР°СҖСӮРө СҒ РІРёРҙРөРҫРёР·РҫРұСҖажРөРҪРёРөРј (РҝСҖРё СғСҒР»РҫРІРёРё РәРҫСҖСҖРөРәСӮРҪРҫР№ СҒРёРҪС…СҖРҫРҪРёР·Р°СҶРёРё РІСҖРөРјРөРҪРё). РһРҝРөСҖР°СӮРҫСҖСғ, РҫСҒСғСүРөСҒСӮРІР»СҸСҺСүРөРјСғ СӮРҫР»СҢРәРҫ РҪР°РұР»СҺРҙРөРҪРёРө Р·Р° РұР°РҪРәРҫРјР°СӮами, РҪРө СҒР»РөРҙСғРөСӮ РІСӢРІРҫРҙРёСӮСҢ РёРҪС„РҫСҖРјР°СҶРёСҺ Рҫ РәлиРөРҪСӮСҒРәРёС… РҫРҝРөСҖР°СҶРёСҸС… РҝРҫ РәР°СҖСӮам.

РһРҝСғРұлиРәРҫРІР°РҪРҫ: Р–СғСҖРҪал "РЎРёСҒСӮРөРјСӢ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё" #6, 2015

РҹРҫСҒРөСүРөРҪРёР№: 14274

РҗРІСӮРҫСҖ

| |||

РҗРІСӮРҫСҖ

| |||

РҗРІСӮРҫСҖ

| |||

РҗРІСӮРҫСҖ

| |||

РҗРІСӮРҫСҖ

| |||

Р’ СҖСғРұСҖРёРәСғ "IP-security" | Рҡ СҒРҝРёСҒРәСғ СҖСғРұСҖРёРә | Рҡ СҒРҝРёСҒРәСғ авСӮРҫСҖРҫРІ | Рҡ СҒРҝРёСҒРәСғ РҝСғРұлиРәР°СҶРёР№