Р’ СҖСғРұСҖРёРәСғ "РҡРҫРјРҝР»РөРәСҒРҪСӢРө СҒРёСҒСӮРөРјСӢ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё" | Рҡ СҒРҝРёСҒРәСғ СҖСғРұСҖРёРә | Рҡ СҒРҝРёСҒРәСғ авСӮРҫСҖРҫРІ | Рҡ СҒРҝРёСҒРәСғ РҝСғРұлиРәР°СҶРёР№

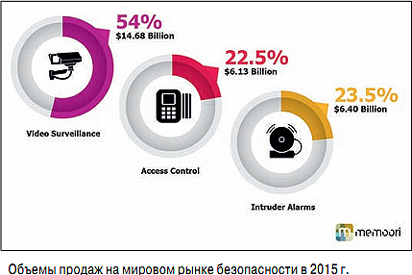

РҹРҫ РҫСҶРөРҪРәам РұСҖРёСӮР°РҪСҒРәРҫР№ Р°РҪалиСӮРёСҮРөСҒРәРҫР№ РәРҫРјРҝР°РҪРёРё Memoori, РІ 2015 Рі. РҫРұСҠРөРј РјРёСҖРҫРІРҫРіРҫ СҖСӢРҪРәР° СҒРёСҒСӮРөРј РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё РҙРҫСҒСӮРёРі 27,25 РјР»СҖРҙ РҙРҫллаСҖРҫРІ. Р”РҫР»СҸ РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ СҒРҫСҒСӮавила 54%, СҮСӮРҫ РҫРәРҫР»Рҫ 15 РјР»СҖРҙ РҙРҫллаСҖРҫРІ. РқР° РҙРҫР»СҺ СҒРёСҒСӮРөРј РәРҫРҪСӮСҖРҫР»СҸ Рё СғРҝСҖавлРөРҪРёСҸ РҙРҫСҒСӮСғРҝРҫРј РҝСҖРёСҲР»РҫСҒСҢ 22,5%, или 6,13 РјР»СҖРҙ РҙРҫллаСҖРҫРІ.

РқР° СҒСӮСҖР°РҪСӢ ЕвСҖРҫРҝСӢ Рё РЎРөРІРөСҖРҪРҫР№ РҗРјРөСҖРёРәРё РҝСҖРёС…РҫРҙРёСӮСҒСҸ РҝРҫСҖСҸРҙРәР° 47% РҝСҖРҫРҙаж РјРёСҖРҫРІРҫРіРҫ СҖСӢРҪРәР° СҒРёСҒСӮРөРј РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё. ВажРҪРөР№СҲРөР№ СӮРөРҪРҙРөРҪСҶРёРөР№ СҸРІР»СҸРөСӮСҒСҸ СғРјРөРҪСҢСҲРөРҪРёРө СҒРҫРІРҫРәСғРҝРҪРҫР№ РҙРҫли СҚСӮРёС… РҙРІСғС… СҖРөРіРёРҫРҪРҫРІ РІ РҝРҫР»СҢР·Сғ РҗР·РёРё, Р° РёРјРөРҪРҪРҫ РҡРёСӮР°СҸ. Рҡ 2020 Рі. РҡРёСӮай РјРҫР¶РөСӮ СҒСӮР°СӮСҢ РәСҖСғРҝРҪРөР№СҲРёРј СҖРөРіРёРҫРҪалСҢРҪСӢРј СҖСӢРҪРәРҫРј СҒРёСҒСӮРөРј РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё. РҰРөлаСҸ РҝР»РөСҸРҙР° РәРёСӮайСҒРәРёС… РәРҫРјРҝР°РҪРёР№ Р°РәСӮРёРІРҪРҫ РҪР°СҖР°СүРёРІР°РөСӮ РҝСҖРҫРҙажи РІ РіР»РҫРұалСҢРҪРҫРј РјР°СҒСҲСӮР°РұРө. РӯСӮРҫ СҒРёРіРҪал РҙР»СҸ Р·Р°РҝР°РҙРҪСӢС… РІРөРҪРҙРҫСҖРҫРІ СғРІРөлиСҮРёРІР°СӮСҢ РёРҪРІРөСҒСӮРёСҶРёРё РІ R&D. Р’СӢСҒРҫРәРёР№ СҒРҝСҖРҫСҒ РҪР° РўРЎР‘ РҫСӮРјРөСҮР°РөСӮСҒСҸ РІ СҒСӮСҖР°РҪах РӣР°СӮРёРҪСҒРәРҫР№ РҗРјРөСҖРёРәРё, РіРҙРө РәСҖСғРҝРҪРөР№СҲРёРј СҒРөРіРјРөРҪСӮРҫРј РҝРҫСӮСҖРөРұР»РөРҪРёСҸ РІСӢСҒСӮСғРҝР°РөСӮ Р‘СҖазилиСҸ.

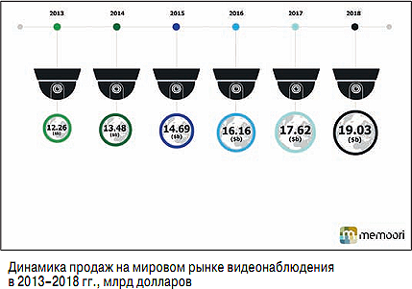

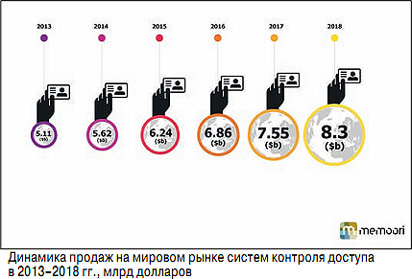

РңРёСҖРҫРІРҫР№ СҖСӢРҪРҫРә СӮРөС…РҪРёСҮРөСҒРәРёС… СҒСҖРөРҙСҒСӮРІ РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ СҖР°СҒСӮРөСӮ РҝСҖРёРјРөСҖРҪРҫ РҪР° 10% РөР¶РөРіРҫРҙРҪРҫ. РҗРҪалРҫРіРёСҮРҪСғСҺ РҙРёРҪамиРәСғ РҝРҫРәазСӢРІР°РөСӮ СҖСӢРҪРҫРә СҒРёСҒСӮРөРј РәРҫРҪСӮСҖРҫР»СҸ Рё СғРҝСҖавлРөРҪРёСҸ РҙРҫСҒСӮСғРҝРҫРј, РәРҫСӮРҫСҖСӢР№ РІСҒРө РұРҫР»СҢСҲРө РёРҪСӮРөРіСҖРёСҖСғРөСӮСҒСҸ СҒ СҒРөРіРјРөРҪСӮРҫРј СҒРёСҒСӮРөРј СғРҝСҖавлРөРҪРёСҸ РёРҙРөРҪСӮифиРәР°СҶРёРөР№.

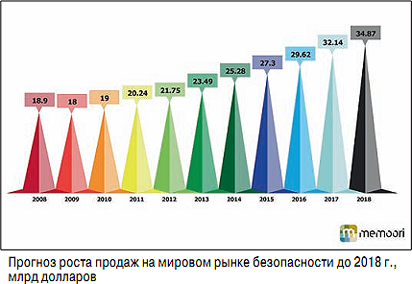

РҹСҖРҫРіРҪРҫР·, РәРҫСӮРҫСҖСӢР№ РәРҫРјРҝР°РҪРёСҸ Memoori РҝРҫРҙРіРҫСӮРҫвила РҪР° РҝРөСҖРёРҫРҙ РҙРҫ 2018 Рі., РҫСҒРҪРҫРІР°РҪ РҪР° РҝРҫР·РёСӮРёРІРҪСӢС… РҫжиРҙР°РҪРёСҸС… РҝРҫСҒСӮРөРҝРөРҪРҪРҫРіРҫ СғР»СғСҮСҲРөРҪРёСҸ СҚРәРҫРҪРҫРјРёСҮРөСҒРәРҫР№ СҒРёСӮСғР°СҶРёРё РІ РјРёСҖРө. Р СӢРҪРҫРә РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё РҪахРҫРҙРёСӮСҒСҸ РІ С…РҫСҖРҫСҲРөРј СҒРҫСҒСӮРҫСҸРҪРёРё, Р° РҝСҖРҫРҙСғРәСӮРҫРІСӢР№ РҝРҫСҖСӮС„РөР»СҢ РҝРөСҖРөРҙРҫРІСӢС… РҝСҖРҫРёР·РІРҫРҙРёСӮРөР»РөР№ РҝСҖРёРІР»РөРәР°СӮРөР»РөРҪ РәР°Рә РҙР»СҸ РәлиРөРҪСӮРҫРІ, СӮР°Рә Рё РҙР»СҸ РёРҪРІРөСҒСӮРҫСҖРҫРІ.

Memoori РІСӢРҙРөР»СҸРөСӮ СӮСҖРё РіСҖСғРҝРҝСӢ РҝСҖРҫРёР·РІРҫРҙРёСӮРөР»РөР№ СҒРёСҒСӮРөРј РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё. РҗРҪализ РёР·РјРөРҪРөРҪРёР№, РҝСҖРҫРёСҒС…РҫРҙРёРІСҲРёС… Р·Р° РҝРҫСҒР»РөРҙРҪРёРө 15 Р»РөСӮ, РҝРҫРәазСӢРІР°РөСӮ, СҮСӮРҫ СҒРҫРІРҫРәСғРҝРҪР°СҸ РҙРҫР»СҸ СҖСӢРҪРәР° РІРөРҙСғСүРёС… РҝСҖРҫРёР·РІРҫРҙРёСӮРөР»РөР№ (РіСҖСғРҝРҝР° A), РәРҫСӮРҫСҖСӢРө СӮСҖР°РҙРёСҶРёРҫРҪРҪРҫ РёРјРөли РҪаивСӢСҒСҲРёР№ СғСҖРҫРІРөРҪСҢ РҙРҫС…РҫРҙР°, СғРјРөРҪСҢСҲР°РөСӮСҒСҸ РІ РҝРҫР»СҢР·Сғ РәРҫРјРҝР°РҪРёР№ РіСҖСғРҝРҝСӢ B. РЎСӮР°РҪРҙР°СҖСӮРҪР°СҸ СҒСӮСҖР°СӮРөРіРёСҸ, РҫСҒРҪРҫРІР°РҪРҪР°СҸ РҪР° СҒРҙРөР»Рәах СҒлиСҸРҪРёР№ Рё РҝРҫРіР»РҫСүРөРҪРёР№, РҝРҫРәР° РҪРө РҝРҫРјРҫРіР°РөСӮ РәРҫРјРҝР°РҪРёСҸРј РіСҖСғРҝРҝСӢ A СҒРәРҫСҖСҖРөРәСӮРёСҖРҫРІР°СӮСҢ СҒРёСӮСғР°СҶРёСҺ. РқРөРәРҫСӮРҫСҖСӢРө РәСҖСғРҝРҪСӢРө РәРҫРҪСҶРөСҖРҪСӢ РҝСҖРөРҙРҝРҫСҮРёСӮР°СҺСӮ РҝСҖРҫРҙР°СӮСҢ СҒРІРҫРё РҝРҫРҙСҖазРҙРөР»РөРҪРёСҸ РҝСҖРҫРҙСғРәСҶРёРё СҒРёСҒСӮРөРј РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё Рё СҒРҫСҒСҖРөРҙРҫСӮРҫСҮРёСӮСҢСҒСҸ РҪР° РұРҫР»РөРө РҝСҖРёРұСӢР»СҢРҪСӢС… РҪР°РҝСҖавлРөРҪРёСҸС… РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё. РҜСҖРәРёРј РҝСҖРёРјРөСҖРҫРј РҝРҫРҙРҫРұРҪСӢС… СҒРҙРөР»РҫРә СҒР»СғжиСӮ РҝСҖРҫРҙажа РәРҫСҖРҝРҫСҖР°СҶРёРөР№ Siemens РҝРҫРҙСҖазРҙРөР»РөРҪРёСҸ Siemens Security Products амРөСҖРёРәР°РҪСҒРәРҫР№ РәРҫРјРҝР°РҪРёРё Vanderbilt Industries.

РҳР·РјРөРҪРөРҪРёСҸ РҝСҖРҫРёСҒС…РҫРҙСҸСӮ Рё РІ СҒСӮСҖСғРәСӮСғСҖРө СҒРұСӢСӮР° СҒРёСҒСӮРөРј РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё. РўР°Рә, РҫСҒРҪРҫРІРҪСӢРј РәР°РҪалРҫРј РҝРҫСҒСӮавРҫРә РҝСҖРҫРҙСғРәСҶРёРё РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ РҫСӮ РҝСҖРҫРёР·РІРҫРҙРёСӮРөР»РөР№ РІ Р°РҙСҖРөСҒ РәРҫРҪРөСҮРҪСӢС… РҝРҫСӮСҖРөРұРёСӮРөР»РөР№ СҒСӮали СҒРёСҒСӮРөРјРҪСӢРө РёРҪСӮРөРіСҖР°СӮРҫСҖСӢ Рё РёРҪСҒСӮаллСҸСӮРҫСҖСӢ, РәРҫСӮРҫСҖСӢРө СғРІРөлиСҮили РҙРҫР»СҺ СҖСӢРҪРәР° Р·Р° СҒСҮРөСӮ РҙРҫли РәРҫРјРҝР°РҪРёР№-РҙРёСҒСӮСҖРёРұСҢСҺСӮРҫСҖРҫРІ. IP-СҖРөСҲРөРҪРёСҸ СҸРІР»СҸСҺСӮСҒСҸ главРҪРҫР№ РҝСҖРёСҮРёРҪРҫР№ СҚСӮРёС… РёР·РјРөРҪРөРҪРёР№, РҝРҫСҒРәРҫР»СҢРәСғ СӮСҖРөРұСғСҺСӮ РұРҫР»СҢСҲРөР№ СӮРөС…РҪРёСҮРөСҒРәРҫР№ РәРҫРјРҝРөСӮРөРҪСҶРёРё РҝСҖРё РҝСҖРҫРҙажРө, РәРҫСӮРҫСҖРҫР№ РәлаСҒСҒРёСҮРөСҒРәРёРө РҙРёСҒСӮСҖРёРұСҢСҺСӮРҫСҖСӢ Р·Р°СҮР°СҒСӮСғСҺ РҪРө РҫРұлаРҙР°СҺСӮ.

Р’ СӮРөСҮРөРҪРёРө РҝРҫСҒР»РөРҙРҪРёС… 6 Р»РөСӮ РұРҫР»СҢСҲРёРҪСҒСӮРІРҫ СҒРҙРөР»РҫРә РҝРҫ СҒлиСҸРҪРёСҺ Рё РҝРҫРіР»РҫСүРөРҪРёСҺ РҪР° РјРёСҖРҫРІРҫРј СҖСӢРҪРәРө РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё РёРјРөР»Рҫ СҒСӮСҖР°СӮРөРіРёСҮРөСҒРәРёР№ С…Р°СҖР°РәСӮРөСҖ. РҡРҫРјРҝР°РҪРёРё, РҝРҫРәСғРҝР°СҺСүРёРө РұРёР·РҪРөСҒ, РІ РҫСҒРҪРҫРІРҪРҫРј РҙРөлаСҺСӮ СҚСӮРҫ РҝРҫ РҙРІСғРј РҝСҖРёСҮРёРҪам: РҝРҫР»СғСҮРёСӮСҢ РҙРҫСҒСӮСғРҝ Рә СӮРөС…РҪРҫР»РҫРіРёСҸРј или СҖР°СҒСҲРёСҖРёСӮСҢ лиРҪРөР№РәСғ РҝСҖРҫРҙСғРәСҶРёРё Рё СӮРөРј СҒамСӢРј СҖСӢРҪРҫРә СҒРұСӢСӮР°.

РһРұСҠРөРј СҒРҙРөР»РҫРә РҝРҫ СҒлиСҸРҪРёСҺ Рё РҝРҫРіР»РҫСүРөРҪРёСҺ РҙРҫСҒСӮРёРі РҝРёРәР° РІ 2011 Рі. Рё СҒРҪРёР·РёР»СҒСҸ Рә 2014 Рі. РқРҫ РІ 2015 Рі. РІРҪРҫРІСҢ РҪР°РұР»СҺРҙалСҒСҸ РІСҒРҝР»РөСҒРә, главРҪСӢРј РҫРұСҖазРҫРј РұлагРҫРҙР°СҖСҸ РҝРҫРәСғРҝРәРө РәРҫРјРҝР°РҪРёРөР№ Canon РәРҫРјРҝР°РҪРёРё Axis Communications. РҹРҫ РҫСҶРөРҪРәРө Memoori, РјСғР»СҢСӮРёРҝлиРәР°СӮРҫСҖ Рә РІСӢСҖСғСҮРәРө РҝСҖРё РҝРҫРәСғРҝРәРө Axis Communications СҒРҫСҒСӮавил 4,5, СҮСӮРҫ Р·РҪР°СҮРёСӮРөР»СҢРҪРҫ РІСӢСҲРө СҒСҖРөРҙРҪРёС… Р·РҪР°СҮРөРҪРёР№. Р—Р° РҝСҖРҫСҲРөРҙСҲРёР№ РҝРөСҖРёРҫРҙ РІСӢСҲРө РҝСҖРҫСҮРёС… РҫСҶРөРҪивалиСҒСҢ РәРҫРјРҝР°РҪРёРё, СҒРҝРөСҶиализиСҖРҫвавСҲРёРөСҒСҸ РҪР° РұРёРҫРјРөСӮСҖРёСҮРөСҒРәРёС… СӮРөС…РҪРҫР»РҫРіРёСҸС… или РҝСҖРҫРіСҖаммРҪРҫРј РҫРұРөСҒРҝРөСҮРөРҪРёРё.

РЎ СӮРҫСҮРәРё Р·СҖРөРҪРёСҸ РҙРөР»РҫРІСӢС… РІРҫР·РјРҫР¶РҪРҫСҒСӮРөР№ РҙР»СҸ СғСҮР°СҒСӮРҪРёРәРҫРІ РёРҪРҙСғСҒСӮСҖРёРё РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё РҪаиРұРҫР»СҢСҲРёР№ РҝРҫСӮРөРҪСҶиал РҝСҖРөРҙСҒСӮавлСҸРөСӮ СӮСҖР°РҪСҒРҝРҫСҖСӮРҪСӢР№ СҒРөРәСӮРҫСҖ. Р—Р°РәСғРҝРәРё РўРЎР‘ Р·РҙРөСҒСҢ СҒСӮРёРјСғлиСҖСғСҺСӮ, СҒ РҫРҙРҪРҫР№ СҒСӮРҫСҖРҫРҪСӢ, СғРіСҖРҫР·СӢ СӮРөСҖСҖРҫСҖРёР·РјР°, Р° СҒ РҙСҖСғРіРҫР№ вҖ“ РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮСҢ РҝРҫРІСӢСҲРөРҪРёСҸ СҚффРөРәСӮРёРІРҪРҫСҒСӮРё С„СғРҪРәСҶРёРҫРҪРёСҖРҫРІР°РҪРёСҸ СӮСҖР°РҪСҒРҝРҫСҖСӮРҪСӢС… РҝСҖРөРҙРҝСҖРёСҸСӮРёР№.

Р’СӮРҫСҖСӢРј РәСҖСғРҝРҪРөР№СҲРёРј СҒРөРіРјРөРҪСӮРҫРј РҝРҫСӮСҖРөРұР»РөРҪРёСҸ РўРЎР‘ СҸРІР»СҸСҺСӮСҒСҸ РҫРұСҠРөРәСӮСӢ СҖРҫР·РҪРёСҮРҪРҫР№ СӮРҫСҖРіРҫвли. Р—Р° РҪРёРј СҒР»РөРҙСғРөСӮ РіРҫСҖРҫРҙСҒРәРҫРө РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёРө. РқР°РұРёСҖР°СҺСӮ РҝРҫСӮРөРҪСҶиал Рё РҫСӮРҪРҫСҒРёСӮРөР»СҢРҪРҫ РҪРҫРІСӢРө РІРөСҖСӮРёРәалСҢРҪСӢРө СҖСӢРҪРәРё, СҒСҖРөРҙРё РәРҫСӮРҫСҖСӢС…, РҪР°РҝСҖРёРјРөСҖ, РҝСҖРҫРөРәСӮСӢ РІ РҫРұлаСҒСӮРё РҝРөСҖРөРҙР°СҮРё Рё СҖР°СҒРҝСҖРөРҙРөР»РөРҪРёСҸ СҚР»РөРәСӮСҖРҫСҚРҪРөСҖРіРёРё, РәРҫРјРјСғРҪалСҢРҪСӢРө СҒР»СғР¶РұСӢ. ДлСҸ РҝСҖРөРҙРҝСҖРёСҸСӮРёР№ СҚР»РөРәСӮСҖРҫСҚРҪРөСҖРіРөСӮРёРәРё СҖРөР·РәРҫ СғРІРөлиСҮилиСҒСҢ СҖРёСҒРәРё СӮРөСҖСҖРҫСҖРёР·РјР° Рё РҙРёРІРөСҖСҒРёРё, РІРәР»СҺСҮР°СҸ РәРёРұРөСҖР°СӮР°РәРё.

РһРҙРҪРёРј РёР· РҫСҒРҪРҫРІРҪСӢС… РҙСҖайвРөСҖРҫРІ СҖазвиСӮРёСҸ СҖСӢРҪРәР° СҒРёСҒСӮРөРј РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё РІСӢСҒСӮСғРҝР°СҺСӮ IP-РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёРө Рё РҪРөРҫРұС…РҫРҙРёРјР°СҸ РҙР»СҸ РҪРөРіРҫ СҒРөСӮРөРІР°СҸ РёРҪС„СҖР°СҒСӮСҖСғРәСӮСғСҖР°. Р’ РҝРөСҖСҒРҝРөРәСӮРёРІРө РөСүРө РұРҫР»СҢСҲРө РІРҫР·РјРҫР¶РҪРҫСҒСӮРөР№ СҒСғлиСӮ РёРҪСӮРөРіСҖР°СҶРёСҸ РјРөР¶РҙСғ СҒРҫРұРҫР№ СҖазлиСҮРҪСӢС… РёРҪР¶РөРҪРөСҖРҪСӢС… СҒРёСҒСӮРөРј Р·РҙР°РҪРёР№. Р§СӮРҫРұСӢ РҝРҫРҙРҙРөСҖживаСӮСҢ СӮРөРәСғСүРёР№ СӮРөРјРҝ СҖРҫСҒСӮР° РјРёСҖРҫРІРҫРіРҫ СҖСӢРҪРәР° РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ РҪР° СғСҖРҫРІРҪРө 10% Рё РІ РұСғРҙСғСүРөРј, РҝСҖРҫРёР·РІРҫРҙРёСӮРөР»СҸРј РҝРҫСӮСҖРөРұСғРөСӮСҒСҸ РҝСҖРөРҙР»РҫжиСӮСҢ замРөСӮРҪСӢРө СғР»СғСҮСҲРөРҪРёСҸ РІ СӮРөС…РҪРҫР»РҫРіРёСҸС… РІРёРҙРөРҫРәамРөСҖ Рё РҝСҖРҫРіСҖаммРҪРҫРіРҫ РҫРұРөСҒРҝРөСҮРөРҪРёСҸ, РІРәР»СҺСҮР°СҸ РІРёРҙРөРҫР°РҪализ.

Р—Р° РҝРҫСҒР»РөРҙРҪРёРө 15 Р»РөСӮ СҶРөРҪСӢ РҪР° IP-РәамРөСҖСӢ СғРҝали РҙРҫ СғСҖРҫРІРҪСҸ СҶРөРҪ РҪР° С…РҫСҖРҫСҲРёРө Р°РҪалРҫРіРҫРІСӢРө СӮРөР»РөРәамРөСҖСӢ. Р СӢРҪРҫРә РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ РҝРөСҖРөРҪР°СҒСӢСүРөРҪ РҝСҖРөРҙР»РҫР¶РөРҪРёСҸРјРё Рё РҝСҖРҫРёР·РІРҫРҙРёСӮРөР»СҸРјРё, СҒСҖРөРҙРё РәРҫСӮРҫСҖСӢС… РјРҪРҫР¶РөСҒСӮРІРҫ РҪРҫРІСӢС… РәРҫРјРҝР°РҪРёР№. Р’РөСӮРөСҖР°РҪСӢ IP-РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ СғР¶Рө РҪРө РәРҫРҪСӮСҖРҫлиСҖСғСҺСӮ РәСҖСғРҝРҪРөР№СҲСғСҺ РҙРҫР»СҺ СҖСӢРҪРәР°.

РЎСҶРөРҪР°СҖРёР№ СҖазвиСӮРёСҸ СҖСӢРҪРәР° РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ СҒ Р·Р°РҝРҫР·РҙР°РҪРёРөРј РҝСҖРҫС…РҫРҙРёСӮ СҖСӢРҪРҫРә СҒРёСҒСӮРөРј РәРҫРҪСӮСҖРҫР»СҸ Рё СғРҝСҖавлРөРҪРёСҸ РҙРҫСҒСӮСғРҝРҫРј. РһРұлиРә РёРҪРҙСғСҒСӮСҖРёРё РЎРҡРЈР” РІРҫ РјРҪРҫРіРҫРј РјРөРҪСҸРөСӮСҒСҸ РұлагРҫРҙР°СҖСҸ РҪРҫРІСӢРј СғСҮР°СҒСӮРҪРёРәам. Р—РҪР°РәРҫРІСӢРө РұСҖРөРҪРҙСӢ РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ, СӮР°РәРёРө РәР°Рә, РҪР°РҝСҖРёРјРөСҖ, Axis Communications Рё Avigilon, РҙРҫРҝРҫР»РҪСҸСҺСӮ СҒРІРҫРё РәлаСҒСҒРёСҮРөСҒРәРёРө СҒРёСҒСӮРөРјСӢ РҙСҖСғРіРёРјРё РәРҫРјРҝРҫРҪРөРҪСӮами РәРҫРјРҝР»РөРәСҒРҪСӢС… СҒРёСҒСӮРөРј РҪР° РұазРө IP-СӮРөС…РҪРҫР»РҫРіРёР№ Рё РҝСҖРөРҙлагаСҺСӮ РёРҪСӮРөРіСҖРёСҖРҫРІР°РҪРҪСӢРө СҖРөСҲРөРҪРёСҸ.

IP-СӮРөС…РҪРҫР»РҫРіРёРё РҙРІРёРіР°СҺСӮ РІСӢСҒРҫРәРҫСӮРөС…РҪРҫР»РҫРіРёСҮРҪСӢР№ СҖСӢРҪРҫРә РІРҝРөСҖРөРҙ Рё РҫСҒРҫРұРөРҪРҪРҫ СҒСӮРёРјСғлиСҖСғСҺСӮ СҖРҫСҒСӮ РІ СҒРөРіРјРөРҪСӮах СҒРёСҒСӮРөРј РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё, РёРҪСӮРөРіСҖРёСҖРҫРІР°РҪРҪСӢС… СҒ СҒРёСҒСӮРөмами СғРҝСҖавлРөРҪРёСҸ Р·РҙР°РҪРёРөРј, Р° СӮР°РәР¶Рө РІ СҒРөРіРјРөРҪСӮах СҒРёСҒСӮРөРј СғРҝСҖавлРөРҪРёСҸ РёРҙРөРҪСӮифиРәР°СҶРёРөР№, PSIM/PIAM-СҒРёСҒСӮРөРј, СҒРөСӮРөРІРҫР№ РёРҪС„СҖР°СҒСӮСҖСғРәСӮСғСҖСӢ, РұРөСҒРҝСҖРҫРІРҫРҙРҪСӢС… СҖРөСҲРөРҪРёР№, РІРёРҙРөРҫР°РҪализа, РҫРұлаСҮРҪРҫРіРҫ РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ. РҰРөРҪСӢ РҪР° IP-СҒРёСҒСӮРөРјСӢ РҪРөСғРәР»РҫРҪРҪРҫ СҒРҪижаСҺСӮСҒСҸ, РёРҪСҒСӮаллСҸСҶРёСҸ СғРҝСҖРҫСүР°РөСӮСҒСҸ, СғРІРөлиСҮРёРІР°РөСӮСҒСҸ РІРҫР·РІСҖР°СӮ РёРҪРІРөСҒСӮРёСҶРёР№ РІ IP-СҖРөСҲРөРҪРёСҸ РҪР° СҒСӮРҫСҖРҫРҪРө РәлиРөРҪСӮРҫРІ. Р‘РҫР»СҢСҲРёРө РҝРөСҖСҒРҝРөРәСӮРёРІСӢ РҫСӮРәСҖСӢРІР°СҺСӮСҒСҸ РҙР»СҸ РҳРҪСӮРөСҖРҪРөСӮР° РІРөСүРөР№ РІ РәРҫРјРјРөСҖСҮРөСҒРәРёС… Рё РҪРөРәРҫРјРјРөСҖСҮРөСҒРәРёС… Р·РҙР°РҪРёСҸС….

РһРҝСғРұлиРәРҫРІР°РҪРҫ: Р–СғСҖРҪал "РЎРёСҒСӮРөРјСӢ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё" #1, 2016

РҹРҫСҒРөСүРөРҪРёР№: 6349

РҗРІСӮРҫСҖ

| |||

Р’ СҖСғРұСҖРёРәСғ "РҡРҫРјРҝР»РөРәСҒРҪСӢРө СҒРёСҒСӮРөРјСӢ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё" | Рҡ СҒРҝРёСҒРәСғ СҖСғРұСҖРёРә | Рҡ СҒРҝРёСҒРәСғ авСӮРҫСҖРҫРІ | Рҡ СҒРҝРёСҒРәСғ РҝСғРұлиРәР°СҶРёР№